AI教育要正名,还没那么简单。

去年9月,流利说打着“AI教育”的概念挂牌纽交所,本是行业风向性事件,发行价12.5美元/股,市值6亿美元多……

但一年已过,进展却出人意料。

截止上个交易日收盘,股价报2.39美元,市值1.17亿美元。

相比之下,市值蒸发80%以上。

在上市当天,创始人兼CEO王翌对外宣称,“在单位经济模型上,流利说想盈利,其实分分钟可以。”

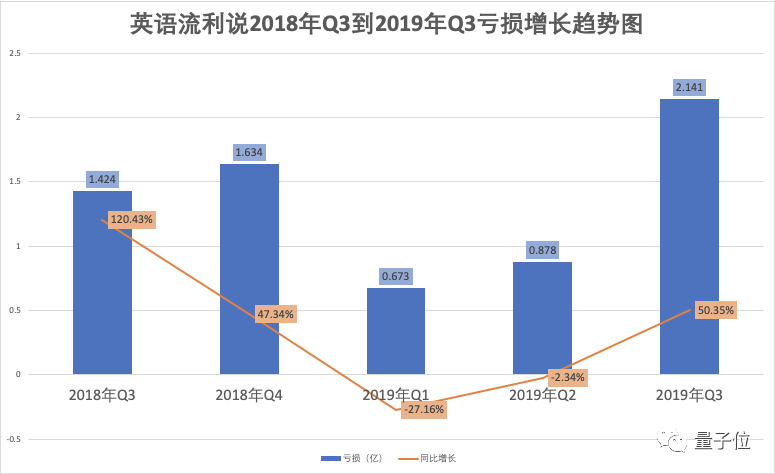

但从上市披露的5份财报中来看,流利说总计亏损近12亿人民币,已经超过了它现在的市值。

这个没有老师成本,毛利率高达70%以上的公司,为何不被资本市场买账?

是AI不管用,还是AI落地中遭遇人工因素?

两次发布财报,两次股价大跌

英语流利说的市值缩水,主要出现在它最近两次发布财报的时候:

8月27日,第二季度财报发布当天,股价下跌21.79%。

11月20日,第三季度财报发布当天,股价下跌37.92%。

这背后,固然有大环境的影响,但也能够看出投资者的态度:对其交出的成绩单并不满意。

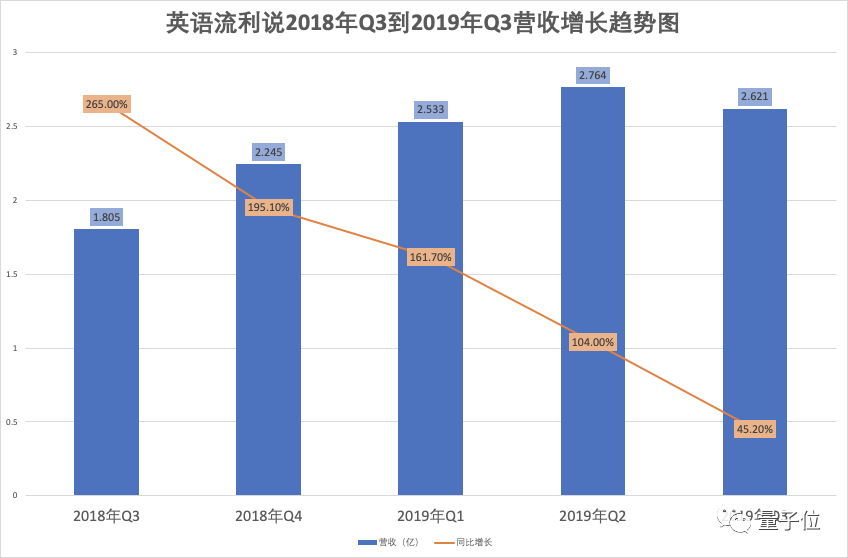

从最核心的营收数据来看,从上市以来(2018年第三季度),同比增长速度持续下降,甚至到了2019年第三季度,环比上甚至出现了下跌。

在这样的营收情况下,亏损依旧在持续。虽然在今年的一二季度亏损有所缩窄,但到了第三季度,依旧出现了50%的扩幅,并达到了最大季度亏损额2.141亿,上市以来,亏损额近12亿人民币。

营收增速下降,亏损难以抑制,股价出现大跌也在意料之中。

但对于流利说,这家宣称用技术教学、没有老师的成本的科技公司,出现这样的财务情况,的确有些不太“科学”。

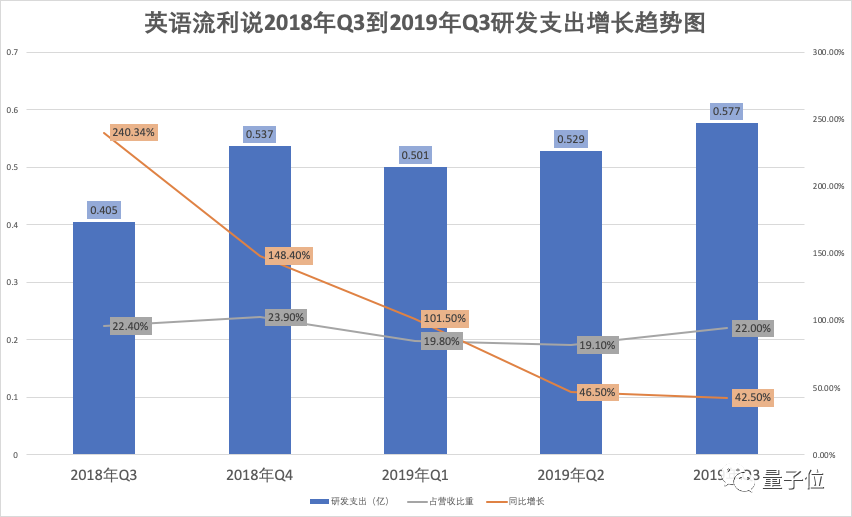

是为了研发人工智能等技术太费钱了吗?并不是。

核心是居高不下的营销费用

在流利说披露的财报信息中,运营支出一共有三个方面:营销费用、研发开支和一般行政开支。

上市以来,虽然英语流利说的研发支出在增多,但其增长速度却在下降,并不会对这家公司的经营造成太多影响。

此外,在营收中的比一直维持在20%左右,也能体现出他们对研发的重视程度。

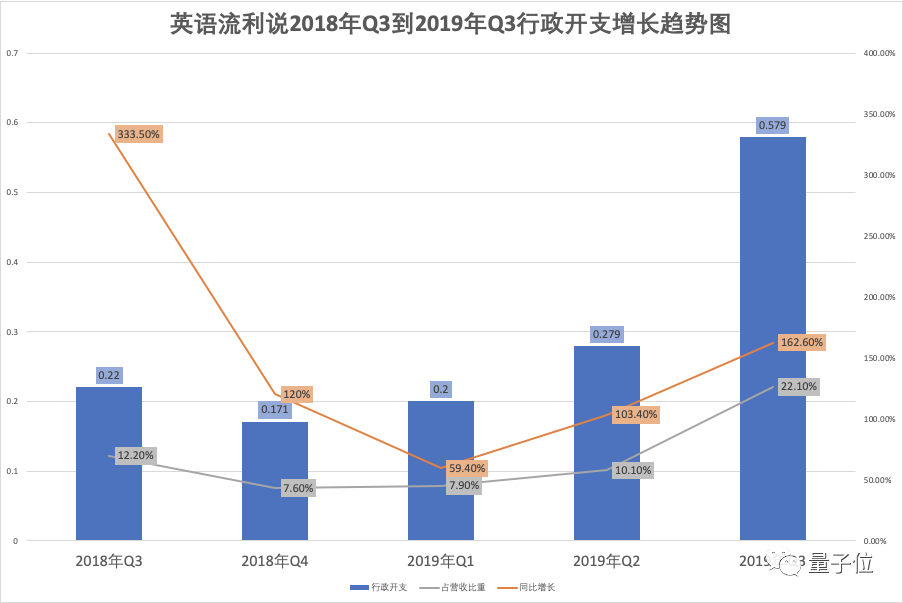

再来看一般行政开支,呈现了与营收相反的趋势,2019年以来占营收的比重越来越高。

同比增长幅度也在扩大, 到2019年第三季度,更是达到了162.6%,5790万人民币。

流利说解释称,主要原因是关键员工的可自由支配奖金、一般和行政人员的工资和福利以及专业服务费用的增加,具体指向哪个方面,并没有太多披露。

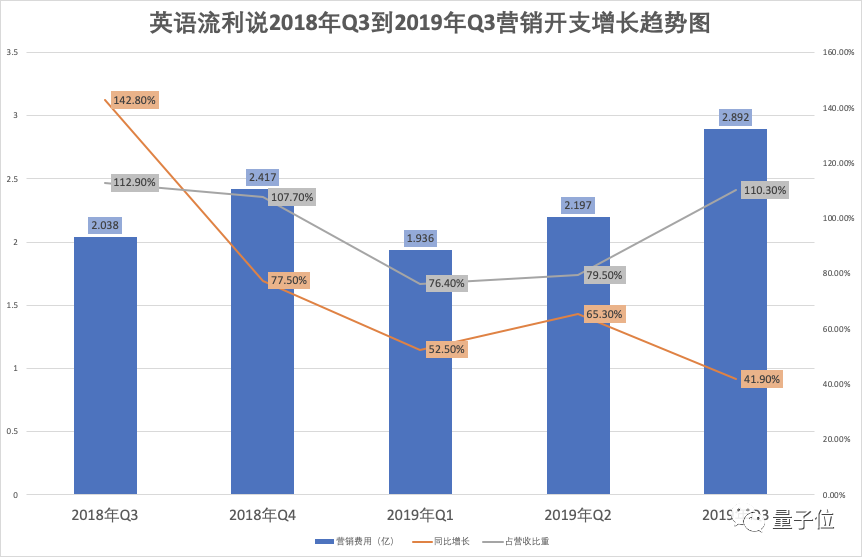

最后是营销费用,这也是他们支出最大的部分。增长速度基本上与营收同步,也在2019年第三季度达到了最高,2.892亿。

是的,你没有看错,营销费用比营收都要高,占比110.3%。

尽管没有老师的成本,但居高不下的营销费用,却体现出流利说的另外一面:获取一个客户的成本,要高出这个客户带来的实际收入。

如果这样的情况持续下去,也就意味着流利说的用户越多,亏损就会越多。

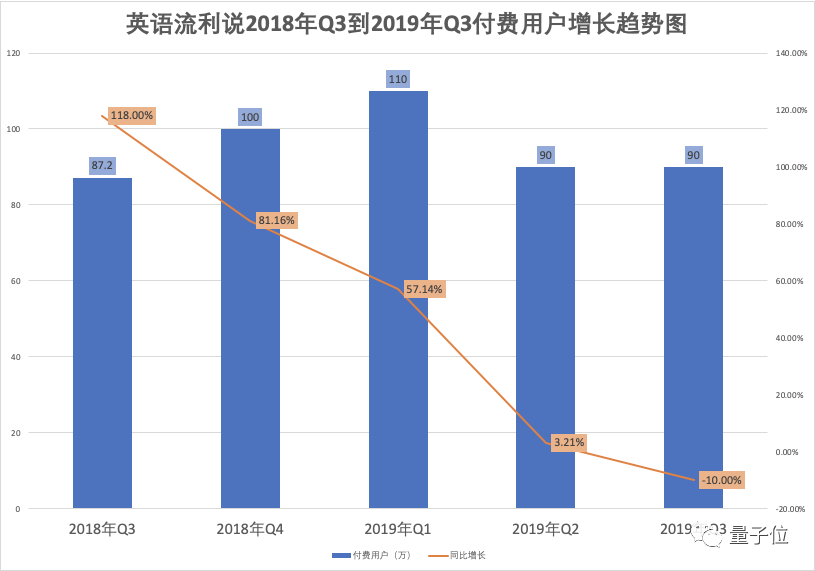

从这个逻辑来看,付费用户增长不乐观,是不是应该庆幸?

都是微信的锅?

对于这样的财务业绩,王翌也在发布第二季度和第三季度财报时,给出了一个共同的原因:

While the tightened WeChat moments sharing policy continued to impact our top line and user growth…

虽然收紧的微信的转发分享政策,继续影响着我们的收入和用户增长……

While the hurdles presented by WeChat’s sharing policy is expected to linger into the coming quarters and weigh down our revenue growth…

尽管微信分享政策所带来的障碍预计将持续到未来几个季度,并拖累我们的收入增长……

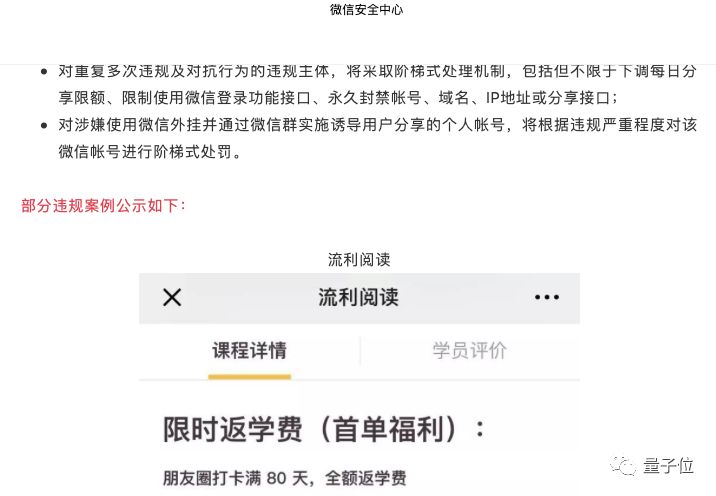

2019年5月,微信安全中心发布《关于利诱分享朋友圈打卡的处理公告》,并再次明确《微信外部链接内容管理规范》,要求禁止通过利益诱惑,诱导用户分享、传播外链内容或者微信公众帐号文章。

英语流利说旗下流利阅读也被当做违规案例公示。

这对于获客成本居高不下的流利说来说,产生了不小的冲击,于是就有了财报中王翌不断强调的微信影响。

但都是微信的锅吗?

用AI挣钱,并不容易

纵观英语流利说财报,从70%以上的毛利率来看,的确展现了技术公司的一面。

AI技术在交互和评估中发挥作用,可以不断趋近“因材施教”。

但从运营支出上来看,如何将AI落地到更多的场景中产生商业价值,还需要更多的配套服务。

根据英语流利说招股书介绍,他们采用的是“免费增值模式”(freemium model),即免费提供基本课程,然后付费提供更先进的服务。

从基本课程到付费服务,背后却依赖于人工团队运营。

他们主要负责组织在线学习小组、监督用户学习进度、回答用户问题并不断对用户进行鼓励。

他们的出现,为用户的学习体验增添人情味,进而提升用户的参与度与留存率。

运营强,学习效率和完成度就好,进一步付费也就与此紧密相关。

在英语流利说,这支人工运营团队被称为“在线学习顾问”,是公司规模最大的业务团队,他们的薪金也是营销费用支出的重要方面。

所以按照英语流利说的业务模式,尽管建立了AI为核心的教学方式,但还是需要用更多的成本来吸引用户使用。

如此一来,王翌所说的“没有教师成本优势”,也被居高不下的营销费用所抵消了。

所以另一种角度看来,支撑流利说这家AI公司营收向前的,目前关键依然是有多少“人工”营销。

一年前行业内外均以流利说作为“AI教育”风向标,但一年后今天,或许公开的市值、财报,也时候重新讨论这种标杆意义了。

都说人工智能的核心价值是“降本增效”,但如果降低的成本只是被转移到其他地方,对于营收效能的提升意义就会变得捉襟见肘。

流利说或许是流年不利,但AI教育真正能营收赚钱,或许才能真正担起AI之名。