1

很多人说,今年双十一似乎哑火了,原因是:

第一,参与的平台虽然不少,但更多是象征性参加,并没有大规模的活动;

第二,消费者似乎也疲了,没什么兴奋劲儿,都知道双十一的套路了,不指望捡便宜了;

第三,中小商家躺平了,不指望双十一能创造啥奇迹;

最重要的是第四,这个领域似乎没啥奇迹出现了,以前都有很多新品牌超越老品牌,或者几个商家比拼数据,明争暗斗热火朝天,今年,预售战报和第一阶段前三天(11月1日到3日)的战报出来之后,几乎没人讨论,也没啥转发,换句话说,热衷于逆天改命的新消费品牌也躺平了。

事已至此,似乎今年双十一的结局已经很清晰了。

2

今年双十一,的确非常平静,但这个平静是理性的平静,不是萎缩的平静,不是冷漠的平静。

理性的平静是什么意思呢?

对消费者来说,我知道最近是双十一,我也知道平台有活动,商家有促销,该买的东西我也买了,我也收到货了,我也打开包裹了,我也使用了,但我也没啥可讨论交流分享的。

对于自己关心的商品,消费者知道哪个地方能放心买,哪个商家能有啥优惠,消费者在网购方面,已经贼聪明了!你想演戏让他们下单,你想隐蔽种草让他们激动,你想先提价再降价让他们迷惑,不好意思,他们一眼就看穿你了,只不过没有点破而已。

过去大家说双十一不太火,会通过快递点的件数多不多来判断,现在再去快递点看看,哪个点不多?哪个快递员不忙的脚打后脑勺?消费者自己也想想看,是不是经常三更半夜的有快递员敲门送货?

所以,双十一的规模并没有缩小,大家买的更多了,网购行为已经养成了习惯,没有了好奇心,没以前热闹了,不再非理性购物了,这是好事,不代表双十一不行了,或者大家不需要双十一了,只是大家习惯了双十一。

对平台来说,平静也很正常,现在的双十一促销期长达22天,总不能每天都打鸡血吧?也没那么多新鲜东西让消费者打鸡血。

如果把现在的22天促销期还变成以前的只有一天促销,你看吧,绝对热闹!一定有很多人争先恐后的去抢货。

以往的双十一是把一个月的销售集中到一天爆发,现在是把一天的爆发分散到22天中分阶段分品类分区域引爆,这样整个社会的快递压力才不会太大,快递员才不会太奔命,消费者的快递才不会延误一个月。

当然,这种分散带来的副作用就是没有了爆发性和热闹感。

鱼和熊掌,不可兼得!

从大环境来看,现在的电商也不适合太造次,疫情对消费形成了挤压,国家市场监管总局和消费者协会出台了一些让消费者冷静的措施,国家对电商的治理也正在日渐深入,电商的促销行为正在被不断规范,治理不是打击,是为了更健康的发展,这也是另一种理性的安静。

所以,今年电商的最大特点就是理性的安静,但电商的规模还在扩大,并没有萎缩!

3

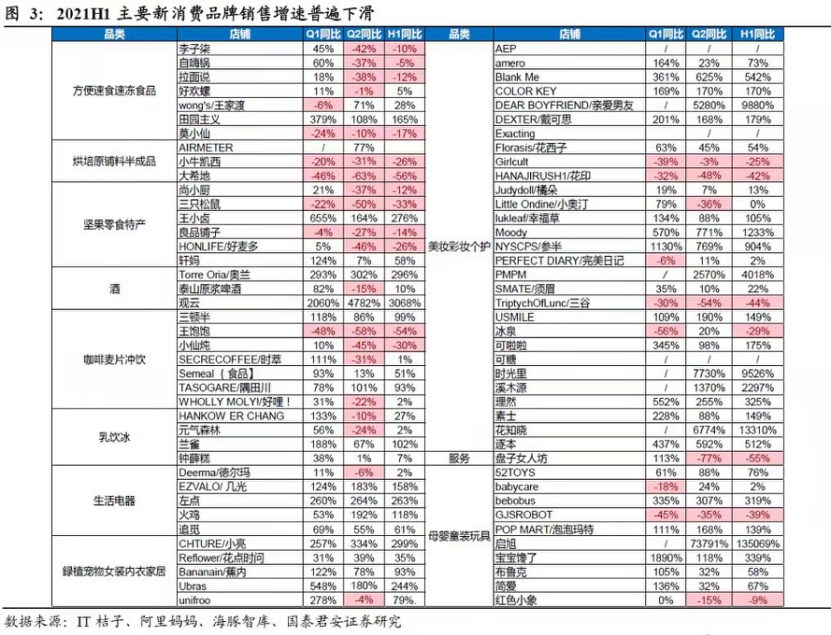

除了宏观层面的理性安静,在微观层面,今年双十一最大的变化是,有不少商家选择了躺平,尤其是不少新消费品牌在今年双十一表现很不好。

调皮社群里有一位商家说,今年他们的双十一业绩还可以,虽然11月1日这天的业绩只有去年的三分之一,但2号、3号的业绩是去年的两倍左右,所以,整体来看,前三天的业绩跟去年相比没有降低,还有增长。

不过他们对今年双十一并没有特别的期待,只要不下降就好,促销该做就做,只是不再加大投放买流量,商家现在也都达成共识了,双十一期间买流量,肯定太贵,如果没有特别的扩张计划,顺其自然就好了。

翻译一下,就是“躺平”!

想想也是,如今各大类目排行榜上的几乎全是知名大品牌,化妆品领域,今年表现还不错的也只有完美日记和薇诺娜,据说,薇诺娜还出现了发货不及时的现象。

可见,在广告预算和供应链这种核心环节,久经考验的大品牌才是终极大拿,何况,他们的广告投放带来的转化率也更高,如果说前几年在电商供应链数字化方面有缺陷,如今在弥补供应链数字化缺陷之后,传统大牌就补齐了所有短板,屠榜也是理所当然。

中小商家在双十一的风头上跟大品牌抢流量,硬碰硬,肯定没有优势。

在中小商家中,本来还有一个新消费品牌的群体,本是当打之年,有思想有战斗力,但在今年双十一表现很平淡。

核心原因是,VC撤了,后续资本没跟上,没钱投广告了,GMV撑不住了。

从2019年初开始的新消费热潮,持续到2020年上半年618之后,戛然而止,几乎所有投资机构都在对新消费品牌重新审视,今年下半年以来,获得融资的新消费品牌的数量呈阶梯式下降,很多获得新融资的还是新品类,上一轮获得融资的新品牌,下半年续不上,很多品牌还指望撑过双十一,打一场漂亮仗,然后重新赢回投资人的芳心。

可惜,差距太大了,才成立一两年的新品牌和成立十几年的成熟品牌,不可能通过一两个新概念就翻天覆地,资本不是万能的,在消费品这个领域,资本的价值远不如在互联网领域。

消费品的市场增长真的像耕地播种一样,要精心养护,互联网的市场增长则是飞机撒草籽,不用精耕细作,也可以遍地开花。

另外,这一轮新消费品牌的挫折,也跟过去刷单太厉害有关,本来,我们对刷单已经见怪不怪,但是新消费品牌的刷单规模和手法,都要比老电商商家更凶猛,老电商商家刷单无非是为了提高链接获得平台的自然流量,但新消费品牌的刷单那是做数据给投资人看,是用来融资的,是弄虚作假!

这是两个概念!

你线下开饭店找一帮亲戚朋友热闹一下,这叫气氛管理,但是你做完气氛管理,又做假账,这就难以为继了!

不过,一次双十一失利,不代表永久失败,新消费这个话题,2016年2017年消费升级那会就热过,2019年2020年2021年这三年又热一次,消费这个领域,一定会持续热下去,新消费品牌以前有资本助威,可以全面撒网,把自己做成全面品牌,但传统品牌发力之后,他们要想活下去,就要改变策略,以往的种草带货广告三板斧玩法要调整调整了,想办法获得利润,找到巨头的薄弱环节,才能重新站起来!

4

今年双十一,会成为一个转折点,但不是下坡路;虽然没有以前热闹了,但是是理性的平静,不是萎缩的荼蘼;商家在分化,新消费品牌也在褪去浮躁,十年前,说大品牌不懂互联网渠道,两年前说大品牌不懂消费者沟通,现在大品牌还是把新消费品牌按地上摩擦并教他们做人:我看是谁不懂江湖规矩?

这个转折点,无论你喜不喜欢,合不合理,都无法绕过。