谁说年轻人只爱喝奶茶、可乐,不爱喝酒?

继贝瑞甜心5月28日获得A+轮融资后,6月1日,可口可乐在中国市场首次推出含酒精饮料——托帕客硬苏打气泡酒。

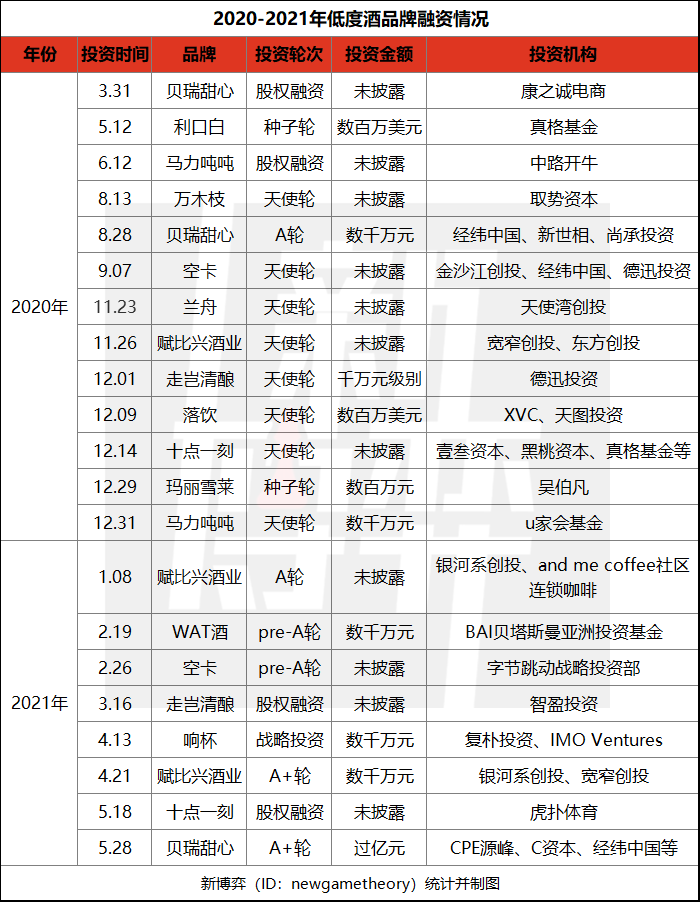

从贝瑞甜心获得融资到可口可乐推出低度酒,种种迹象均表明低度酒市场再度迎来火热,据新博弈不完全统计,2020年至今,低度酒赛道已完成21轮融资。

低度酒市场迎来火热,品牌的市场培育功不可没。当下,低度酒一方面借助健康和口味等关键词精准定位年轻消费者,抢占消费者心智,一方面借助种草、直播、广告等关键词,进一步培育市场。今年4月底,网易数读发布的《当代年轻人轻饮酒调查报告》显示,轻饮酒是当代年轻人钟爱的饮酒状态,占比超过8成,其中,超过59%的人喜欢朦胧、慵懒的微醺状态。

诚然,当下,国内的低度酒市场培育迎来长足的进步,不过,必须指出的是,相较于美国日本等国低度酒的市场占有率,国内低度酒的市场培育受限于低复购率以及线下渠道不足等影响,仍有很长的路要走。

1 一年半融资21起,低度酒再迎风口

低度酒是指酒精度数相对较低,一般不超过20度的酒,主要包括果酒、梅子酒、米酒、预调酒、苏打酒等。早在2017年,茅台便推出低度鸡尾酒“悠蜜”,随后,2019年,泸州老窖成立果酒公司,推出“青语”、“花间酌”、“拾光”三款低度果酒;2018年,RIO推出微醺系列。

除了这些传统白酒品牌之外,当下已经有数十家新品牌诞生,例如主打纯果汁发酵酒的贝瑞甜心、含有茶果酒三重口味的落饮等。此外,亦有跨界入局的新兴品牌成为年轻消费者心中的网红小酒,去年8月,江湖乖乖与老酒厂古越龙山合作,以“口袋果酒倡导者”的定位杀入低度酒市场,推出了青梅、荔枝、柚子三种口味的袋装果酒,主要在天猫平台销售。

如果说2019年低度酒赛道逐渐进入爆发期,那么到了2021年,这个赛道已经在资本的密切布局下如日中天。据新博弈不完全统计,2020年至今,低度酒赛道已完成21轮融资,其中,贝瑞甜心、十点一刻、赋比兴酒业、走岂清酿、空卡、马力吨吨等品牌均完成了2-3轮融资。

自古烟酒不分家,赢得资本市场关注的低度酒赛道,也吸引了不少连续创业者的加入。当下,至少已有六位电子烟公司的创始人或高管启动低度酒创业项目。比如,雪加电子烟联合创始人陈一诚、雪加电子烟前全国管道销售负责人刘硕、福禄电子烟前高管刘喆、原YOOZ电子烟产品合伙人郑博瀚等,他们分别创办了低度酒品牌马力吨吨、走岂清酿、十点一刻、兰舟,并全部获得了融资。

据统计,2021年第一季度天猫、淘宝销售管道上,销售额增速在100%及以上的酒类品牌有2449家,其中低度酒品牌多达1415家,占到57.8%。低度酒能受到资本的广泛关注,最主要的原因还在于其与年轻消费者对于酒的消费需求高度契合。

一方面,低度酒不仅能做到酒精与甜味平衡,还拥有青梅、桃子、薄荷、桑葚、柚子味、咖啡威士忌等不同的口味,能为用户带来丰富的口感;另一方面,随着大健康意识的崛起,低度酒的酒精度低的属性被放大,消费者认为低度酒可以传递健康感,能减少对人体健康影响,低度酒也逐渐受到年轻一代的喜爱。

今年4月底,网易数读发布的《当代年轻人轻饮酒调查报告》显示,轻饮酒是当代年轻人钟爱的饮酒状态,占比超过8成,其中,超过59%的人喜欢朦胧、慵懒的微醺状态。

2 种草、直播、代言,低度酒的市场培育之路

由于低度酒是一个新鲜事物,需要时不时地在消费者眼前“刷脸”,方能不断地占领消费者心智,因而,对于众多低度酒品牌而言,如果想把低度酒推向更前的位置,还需要花费大量功夫去说服消费者关于它的价值。

心理学家巴甫洛夫认为:暗示是人类最简单、最典型的条件反射。在品牌定位和口味包装上,低度酒均不约而同地将自身定位为“低卡、低糖、低酒精、口味多变、设计个性”,以期通过文化和生活方式等内容的植入,占领新一代消费者心智。

而在具体的营销打法上,低度酒品牌均离不开种草、直播、代言三个关键词。贝瑞甜心、落饮、梅见、十七光年、万木枝这类新锐低度酒品牌,大都通过微博、抖音、小红书、B站等社交平台种草用户积累人气,为后续的“广撒网”铺路。

直播实际上算是视频形式的种草,只是它相较于图文种草,离最终的购买又近了一步。落饮在抖音等平台已经做了数十场直播带货,邀请汪涵、谢娜、李湘、胡兵、胡可、雪梨等一众明星为其背书;2020年,在李佳琦的直播间,贝瑞甜心曾创下一晚5万多瓶销量的纪录,相当于在线下铺设渠道的传统酒类品牌一个月的销量。

此外,低度酒品牌还通过明星代言、广告中插等方式提升品牌声量,锐澳鸡尾酒之所以能在年轻人的圈层中快速传开,就是品牌在高热度的综艺、影视剧中频频现身,在受众面前混了个脸熟,才成为火极一时的网红酒;贝瑞甜心则先后邀请男团R1SE成员翟潇闻、《创造营2021》C位出道的刘宇为品牌代言人,精准定位“少女心”。

虽然在营销打法上存在共性,但在选定细分赛道和差异化塑造上,不同的低度酒品牌还是存在一定的差异性。具体来看,低度酒的消费场景主要分为聚会佐餐场景、宴请场景、KTV、酒吧场景、独酌场景。

比如,米酒品牌米客、果酒品牌冰青选择攻占火锅店等餐饮场景,以此形成吃火锅就要配米/梅酒的消费心智;而锐澳在2018年选择请周冬雨代言,将RIO微醺系列打造成为“一个人的小酒”,明确了“独酌”的消费场景。

除此之外,还有一些特别小众的场景,比如繁醉花亭从酒馆做起,主打中国风,与各地汉服社合作,消费者在酒馆中可以穿汉服拍照、参加投壶等游戏,这些不同的消费场景在一定程度上能够助力品牌形象的塑造。

3 复购率偏低、线下渠道难,市场培育未解之困

电商、直播等在线渠道的兴起,为低度酒品牌提供了绕过传统酒类品牌去触达年轻人,实现“弯道超车”的可能性。不过,根据Euromonitor统计,2019 年日本、澳大利亚、美国的低度潮饮酒占酒饮料销量比重已分别达到 16.6%、8.1%和 4.5%,相比之下,中国低度潮饮酒销量占比仅为0.3%左右,市场渗透率较低。

换句话说,低度酒属于新兴品类,市场认知度较浅,使用场景也还没打透,消费者的消费习惯仍有待进一步培养。

低度酒市场培育仍处在初级阶段,一方面是因为尝尝鲜并不等于复购率。由于年轻消费者往往是出于好奇的原因消费,且低度酒产品的生产门槛较低,更新迭代太快,因而,短暂的尝鲜性消费场景并不能带来复购率,不能为后续的扩张打下坚实的基础。

一方面是因为酒水原本是非常依赖线下销售管道、代理管道来促进销量,而线下管道需要长周期的建设与经营,如何针对不同的目标场景匹配好渠道,在近乎饱和的线下渠道中突围,是每个低度酒新品牌后续扩张需要解决的重要问题,显然,当下,众多低度酒品牌仍有很长的路要走。

更为关键的是,尽管低度酒拥有更为丰富的口感,但是从古至今,中国人一直致力于将酒的度数提高,无论是从销量还是市场份额来看,当下,仍然是高度酒占据主导地位。《近十年酒类赛道投融资报告》显示,2020年中国酒类市场约有1.1万亿规模,其中白酒、啤酒和葡萄酒的份额占据近9成。

此前,以预调酒为代表的酒就曾在市场刮起一阵旋风,然而群雄厮杀之后,各大资本却纷纷退场,最重要的原因便是市场饱和、销售困难、库存积压。对于低度酒而言,其最核心的商业逻辑是"喝更少,买更多",要实现这一逻辑,仍需要花不少功夫做好市场教育。

要想进一步抢占消费者心智,低度酒除了通过内容加大营销力度之外,还需要在供应链、线下渠道方面加大布局,只有创新的产品、更合适的场景、更年轻化的情感共鸣、更纯粹消费体验,与传统白酒截然不同的产品路径,低度酒品牌方能借助资本的力量,真正培育出千亿规模的新市场。彼时,低度酒行业或许能生长出1-2家10-20亿收入规模体量的公司,从而让低度酒真正成为长久陪伴新一代消费群体的消费品类。