新型冠状病毒感染的肺炎疫情蔓延全国,在资本市场也引发不小影响。

2月3日,沪深两市正式开盘,在恐慌情绪影响下,3000多只个股跌停,上证指数最终收跌7.72%。随后至今的几个交易日,市场情绪有所缓解,大盘小幅回暖。

诸多行业受本次疫情的影响较大,如餐饮业、线下零售业、旅游业、影视业等。不过,时代商学院注意到,有部分行业虽也受疫情波及,但影响程度实则不大,跌幅却远超同期大盘,存在被市场过度错杀的情况,比如房地产开发业、白酒业、汽车整车业、零部件制造业等。

第一类:一季度营收占比低

股价表现:同花顺显示,1月20日至2月7日,累计9个交易日内,房地产开发行业指数下跌12.41%,家具行业指数下跌14.15%,同期上证指数下跌6.49%。

错杀原因分析:参考2003年SARS疫情,当年2月份疫情开始暴发,到7月份基本结束,历时近半年。而本次疫情暴发早于SARS,再加上重视程度、医疗条件等较SARS时期高,大概率将在上半年结束。因此,对于上半年尤其是一季度为销售淡季的行业来说,疫情对此类行业的影响其实并无想象中的大。

比如房地产开发行业,疫情下该行业一季度现金流将不可避免受影响,但从历史销售情况看,房地产业素有“金九银十”的传统,销售旺季集中于下半年,上半年尤其是一季度营收占比并不高。

以部分代表性房企为例,万科A(000002.SZ)财报显示,其2018年第1-4季度的营业收入分别为308.26亿元、751.49亿元、700.48亿元、1216.57亿元,第一季度的营收仅约为第四季度的1/3,占全年营收的比重仅为10.36%;保利地产(600048.SH)财报显示,其2018年第1-4季度的营业收入分别为201.43亿元、393.97亿元、354.17亿元、995.98亿元;新城控股(601155.SH)2018年第1-4季度的营业收入分别为51.79亿元、105.79亿元、90.37亿元、293.39亿元。两家房企一季度营收占全年比重分别为10.35%、9.57%,皆有上半年特别是一季度营收较少,下半年进入旺季的特征。

综上来看,疫情影响下,房地产业一季度销售恐受较大影响,但一季度素为销售淡季,对全年的销售影响有限。

具有类似特征的还有与房地产关联度较高的家具行业。比如,欧派家居(603833.SH)2018年第1-4季度的营业收入分别为19.06亿元、29.39亿元、33.52亿元、33.12亿元,一季度营收占全年的比重为16.56%。志邦家居(603801.SH)、索菲亚(002572.SZ)也有同样的特征,一季度营收占全年比重分别为16.19%、17%。

第二类:存货周转天数长

股价表现:同花顺显示,1月20日至2月7日,累计9个交易日内,白酒行业指数下跌16.27%,同期上证指数下跌6.49%。

错杀原因分析:本次疫情对制造业的影响,更多地在于生产端。受延期复工影响,存货不充足或存货周转天数较短的行业存在一定断供风险。而对存货充足或存货周转天数较长的行业来说,短时间内的停工对其供货并无太大的影响。

比如,食品行业的产品普遍保质期较短,存货周转天数也较短。以桃李面包(603866.SH)为例,其存货周转天数长期维持在10-15天,2018年末为12.83天。这意味着,如果桃李面包停止生产15天,就会面临断供的风险。类似的还有生产奶制品的伊利股份(600887.SH)、燕塘乳业(002732.SZ),其存货周转天数在30-40天范围内。

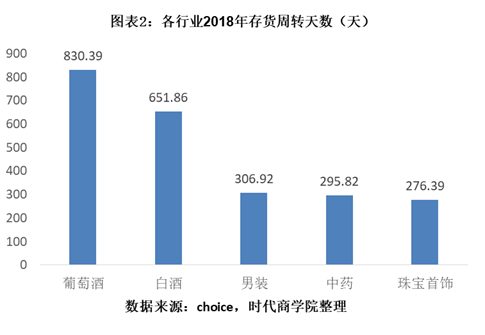

相反,白酒行业则受短期停工的影响不大。据Choice数据,A股白酒行业共有19家企业,2018年末的平均存货周转天数为651.86天,相较如此长的周转天数,数个月的停工对其整体的供货影响程度较小。

此外,葡萄酒、男装、中药、珠宝首饰等行业2018年平均存货周转天数分别为830.39天、306.92天、295.82天、276.39天,短期停工对此类行业的供货影响也并不大。

第三类:生产自动化程度高

股价表现:同花顺数据显示,1月20日至2月7日,汽车整车、啤酒行业指数分别下跌14.16%、10.26%,同期上证指数下跌6.49%。

错杀原因分析:对于劳动密集型行业来说,工人无法返工,势必影响工厂正常运作。但自动化程度较高的行业,相较而言复产难度明显较低。

比如,汽车整车行业目前已成我国自动化最高的行业之一,其自动化程度基本在90%左右,焊接、组装、喷涂等大部分流程均可由机器人精准快速完成。

目前,多家车企已宣布实现产线100%自动化,如吉利汽车的CMA工厂、长城汽车的徐水智慧工厂、奇瑞捷豹路虎工厂的焊装车间等。

此外,啤酒行业的罐装生产线也基本实现了自动化。石油化工行业由于大型化、连续化、工艺过程复杂化和对工艺参数的苛刻要求,自动化程度也较高。此类行业受工人延迟返工的影响程度较小。

第四类:ToB行业

股价表现:同花顺数据显示,1月20日至2月7日,汽车零部件、专业工程行业指数分别下跌9.54%、10.26%,同期上证指数下跌6.49%。

错杀原因分析:ToB全称是ToBusiness,即针对商家/企业客户的产品,ToC则指针对个人消费者/用户的产品。

大部分ToC行业受本次疫情影响较大,因为人员流动大幅减少,终端消费出现不同程度萎缩,比如零售业、餐饮、旅游等。

而ToB行业的客户是企业,虽然也会受终端消费萎缩的影响,但此类影响较为间接,所受冲击也远较ToC行业小。

零部件生产行业基本都是ToB行业,除非受企业客户长期停工影响,否则这类企业的销售所受冲击不会太大。

工程行业的客户基本是企业或者政府机构,其订单的获取主要来自招投标,人员流动的减少对其销售基本没有影响。

因此,从销售端来看,此次疫情对ToB行业的影响要明显小于ToC。