22家生鲜电商宣告破产倒闭!“寒冬”还要熬多久?

居民消费的升级和冷链物流配送基础设施的完善,生鲜玩家的目光从线下转到线上,利用互联网平台的支撑,在网上直接售卖生鲜产品,衍生出一支生鲜电商平台队伍。

细数生鲜电商发展历程,2009年垂直生鲜电商开始觉醒,2014年到2015年经历了野蛮生长,再到2016年的面临“小玩家撤退,巨头陷入胶着”大败退局面,10年跌宕沉浮,留到今天的生鲜电商平台,早已放弃站队巨头的想法,转而谋求转型发展。

但纵观整个历史长线,烧钱、融资、倒闭始终贯穿着生鲜电商的发展,蓬勃、平静、死亡仍是今天生鲜电商创业的主流趋势,生鲜电商的走势曲线并不顺畅。

寒冬到底有多冷?

中国电子商务研究中心统计数据显示,在全国4000多家生鲜电商入局者中,4%的平台投出资本和产出利润持平,88%深陷亏损泥潭,7%承担着巨额亏损,仅剩下最后的1%实现盈利目的。倒闭关店之事在每个行业都是常态,本质归根还是在盈利持比上。

生鲜电商曾被称为垂直电商细分领域的最后一片“蓝海”,如今却仅仅停留在用平台促销策略吸引用户的初级阶段,而大多数的优惠实则形同虚设,精明的消费者又怎么会去薅这种力度不大的羊毛呢?有这凑单的思考时间,都能直接到线下生鲜实体店直接现场买菜了。因此,试图在现阶段改变中国人从传统农贸市场线下买菜到线上购物的思想,尚且有些显得幼稚了。

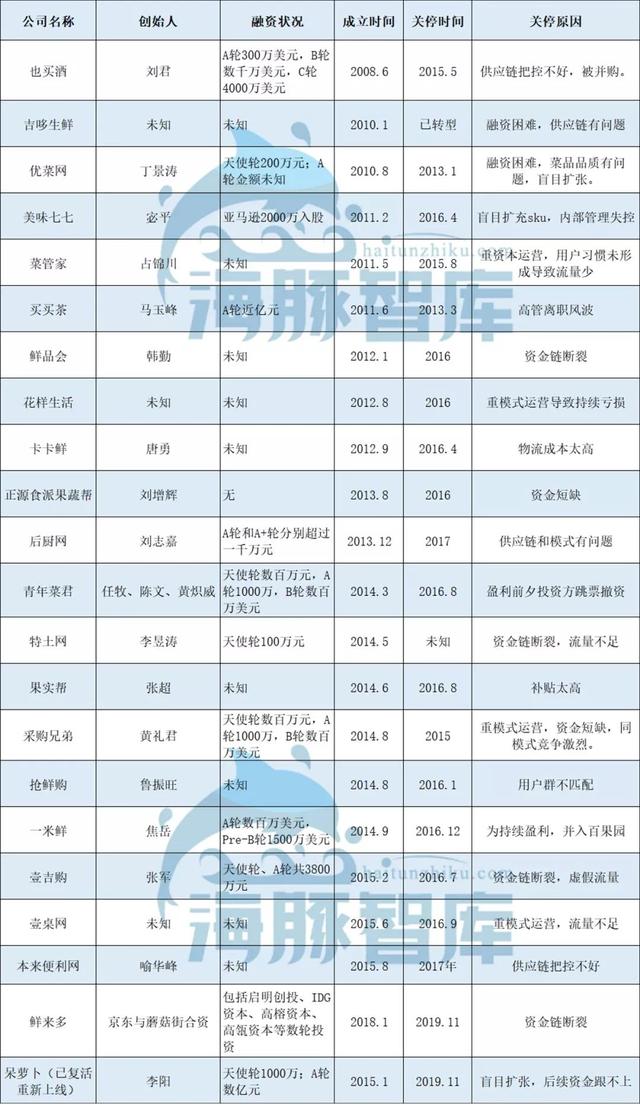

据海豚智库数据整理得出,自2016年到2019年期间,至少超过22家生鲜电商平台宣布破产倒闭,其中包括优菜网、美味七七、青年菜君、呆萝卜(后重新上线)等等多家知名平台。

曾经光鲜的躯壳,被拉下神坛后,尽是无奈和悲哀。

在一大波的洗牌中间,能够存活下来的美菜网、百果园、叮咚买菜、每日优鲜等几家屈指可数的生鲜电商,尚且还能在“温室”中慢慢成长。

(数据来源:海豚智库)

生鲜电商逃不出的“两座大山”

纵览生鲜电商发展历程上多个失败案例,主要死于三道关卡:盲目扩张、资金链断裂。

(一)盲目扩张,急于求成

根据中商产业研究院的数据,2018年我国生鲜市场交易规模达到4万亿元,2018年我国生鲜电商行业市场交易规模达到2045亿元,较2017年增长49.93%,但渗透率仅为5%。考虑到我过庞大的人口基数和消费水平的提升,对生鲜需求旺盛,预计未来生鲜电商平台的渗透率还将持续提升,到2020年达到21.7%。

(数据来源:艾瑞咨询)

生鲜行业涉及多个SKU,且生鲜易腐烂、损耗不易管控,许多初创公司盲目认为品类越多,能吸引的消费用户更多,覆盖盈利面积更广,缺乏经营着重点,其中优菜网就是盲目扩张的典型代表。在初期上线得到成效后,优菜网对外发布了加盟信息,企图迅速扩大覆盖范围,导致范围覆盖面确实增大,但加盟商参差不齐的水平使服务质量和用户体验急剧下滑成为压死自己的最后一根稻草。

优菜网在经营果蔬的基础上,增加粮油调料和日用百货等标品,将一个生鲜平台的定位做成了超市,菜品也从有机蔬菜降为普通蔬菜,砸烂了“优菜”招牌,导致客户流失,倒闭收场。

这是从实际案例上分析盲目扩张的危害,而理论上生鲜电商同样不能盲目扩张。生鲜从广义上来看不存在边际成本,也就是说,即使可以通过烧钱打造规模效应,也没办法通过规模效应降低边际成本。因此,无论是实际上还是理论上,盲目扩张都不可取。

不盲目扩张不代表不扩张,生鲜电商走上稳定轨道之后,除了蔬菜肉类等非标品之外,也能量力而行地加入粮油调味、休闲零食、酒水饮料等其他标品,但是标品储存空间都比较大,因此要以自身实力为基准,量力而为。

生鲜电商发展到一定阶段后,进一步提高订单数量、毛利率或客户单价,是品牌扩张的必经之路。这样不仅增加了订购的频率,还增加了单位面积内的订单密度,降低了履约成本,叮咚买菜的进化模式便是如此。

(图片来源:生鲜电商冷链物流研究报告)

(二)资本盲目性,资金链断裂快

生鲜的损耗率极高,对冷链设备的要求自然极高,所以供应链中非常重要的就是仓储物流。生鲜电商中有20%的成本在冷链上,而目前的冷链效率不高,导致平均损耗达15%,离开冷链就不能保证到达消费者手中产品的品质。而对于物流,要么自建要么与第三方合作,无论哪一种形式都是一笔巨额投入,对于一些初创型公司,或不具备行业大量资源、资金的公司来说,想要玩转生鲜电商这盘大棋着实不易。

就国内物流系统来说,中国冷链物流行业的整体落后且成本高,综合冷链流通率仅为19%。国内能称得上极为完善的冷链运输体系寥寥无几,皆有美中不足:顺丰时效快但却覆盖率低,菜鸟系规模大但冷链业务不够强,京东物流冷链做的好但是规模不大,除此以外还有信息不对称、流通不规范等弊端。

选择自建冷链物流,但是成本支出便让许多生鲜电商企业退避三舍。在供应链中每增加一个流通环节,仅物流成本就会上升25%,而生鲜市场上游供应商极度分散,流通环节十分冗杂,使得物流成本居高不下。

不论哪一种做法,冷链是生鲜电商扩张路上的一个“大坑”,倘若订单量不足,最终面临的还是亏本局面。

(图片来源:生鲜电商冷链物流研究报告)

生鲜供应链建设需要投入大量的资金,反过来,优秀的供应链自然也能给企业带来不断的现金流。同时,资本的投入还能为生鲜电商平台带来用户流量。比如,盒马有阿里的强大用户体系为其引流;美团买菜凭借美团积累的线上用户转化流量;每日优鲜有腾讯大数据作为支撑线在朋友圈投放广告。而那些还停留在靠平台补贴和邀请新用户发放优惠券的初级模式,反而会让资金链加速断裂,不及时离场,后续倒下的更多。这种并非生鲜漫漫长道的的长久之计,唯有流量转化留住原有用户,开发潜在新用户才是根本之道。

暖春的出路在何方?

未来很长一段时间内,生鲜电商仍将处于残酷的洗牌阶段,不足5%的市场渗透率也预示着未来生鲜电商有极大的发展空间,随着电商巨头们纷纷以不同形式进军社区菜市场,国内生鲜冷链物流体系的设施建设供应链投资不断完善,可以预见,未来生鲜电商将会逐渐形成完整的千亿级市场。