一家坐落在福州的儿童启蒙数字内容提供商——宝宝巴士,以极为低调的姿态,走到了上市前夜。

年收入6.4亿元,净利润2.6亿元,单从数据而言,宝宝巴士给出的成绩单,可能会让文娱行业从业者们错愕不已。它的盈利能力,已经超越了儿童启蒙教育赛道上的绝大多数玩家。

近年来发展迅速的在线教育平台,大多处于亏损状态;而奥飞等儿童内容制作方在整个影视行业低迷的背景下,也都处于低谷期;面向未成年的游戏,亦面临着极为严格的监管。

相比之下,宝宝巴士旗下有200多个APP产品,堪称儿童启蒙内容的“APP工厂”,涵盖了动画、儿歌、故事、互动游戏等多个品类,目前已坐拥全球9900多万的月活用户。

与绝大多数的内容公司通过售卖版权,或是内容付费的方式不同。宝宝巴士APP运营诀窍是,仅上市前两个月收费,并通过收费方式收集用户反馈真实声音,两个月后用户就可以免费下载。

获得大量用户之后,宝宝巴士再通过将APP接入百度、谷歌等广告联盟,快速获得收入。目前已覆盖了160多个国家和地区,在YouTube上多个语种儿童内容播放量排行名列第一。

与此同时,招股书显示,2021年5月,宝宝巴士的音视频内容在境内主要网络播放媒体(腾讯视频、爱奇艺、优酷、芒果合计)儿歌单月播放量及累计播放量排名第一,公司音频在喜马拉雅儿童故事新品收听量及合计收听量排名第一。

一位接近宝宝巴士的人士向娱乐资本论透露:“宝宝巴士内容产品量大、全面,且有很好的交互性。虽然没做出来类似《喜羊羊》或是《熊出没》的爆款案例,但凭借着其商业模型的选取和出海策略,活得相当滋润。”

“商业上它不像优爱腾,更像字节跳动”

早年间,宝宝巴士曾是VIE架构的公司,并接受了顺为资本、好未来等机构的投资,但鲜少在各种行业大会、创投大会上露面。此次拆除VIE,在创业板递交招股书,才让行业惊呼,原来宝宝巴士的经营状况这么好。

据招股书显示,宝宝巴士2018年、2019年、2020年实现营业收入2.54亿元、5.26亿元、6.49亿元,继2019年实现了收入的翻倍增长后,2020年的营业收入也保持在了20%的可观增速。

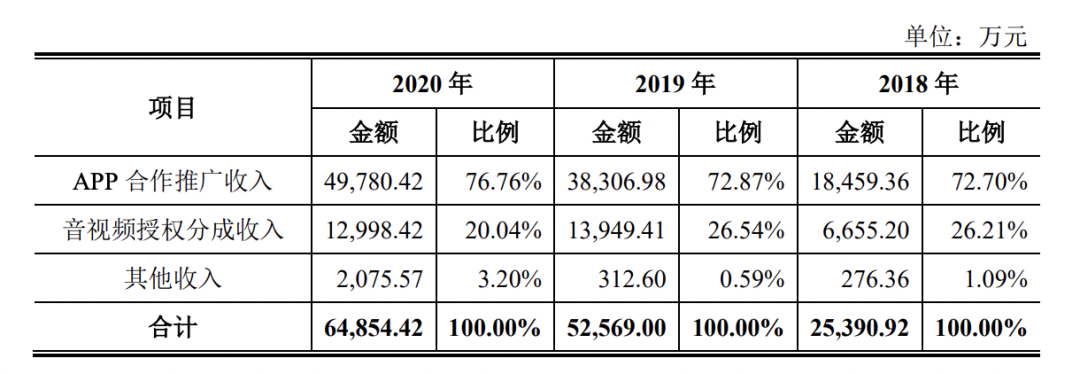

依托获取的互联网用户资源,宝宝巴士收入结构有以下4个方面:

自研app接入互联网广告联盟客户(百度、谷歌等)的程序化广告SDK,获取分成收入;

将音视频内容授权给第三方媒体(YouTube、爱奇艺、腾讯视频、优酷、喜马拉雅等),获取授权收入;

儿童衍生品(公仔、玩具、书籍等)销售;

用户付费下载或订阅等。

2018—2020年,前两项收入始终占总营收的96%以上。

针对儿童健康、社会文化、艺术创造等方面,公司开发了200多款APP,以应对家长孩子们的垂直需求,目前单品类APP已经形成产品矩阵,如《宝宝懂礼貌》《宝宝上厕所》《小小消防员》等,而宝宝巴士则是将所有单品功能相整合,以迎合孩子们多维度的内容需求。

启蒙教育企业的商业化变现思路大致两种,一种是通过VIP内容付费的形式;另一种则是提供免费内容吸引流量,再通过广告变现。行业内大多数玩家纷纷选择了前一种商业模式,要么推出VIP会员,要么引导用户买课,单集付费。

而宝宝巴士,选择了后一种——免费+广告。

“对于绝大多数用户而言,让他们为内容付费还是有不小的难度,这也解释了优爱腾难逃亏损泥潭,而抖音、快手的发展欣欣向荣,比起购买VIP,用户倾向于忍受广告。”

一位行业人士将儿童内容领域跟网文行业进行了类比,在他看来,阅文曾经以内容付费的形式称霸一时,但当番茄、七猫等主打免费网文后,它们迅速地占领了流量高地。

这位行业人士还表示:“宝宝巴士另一个很聪明的点,是将大部分的广告销售交给了广告联盟,而不是自己对接客户,从而省去了搭建销售团队等成本。”

在宝宝巴士旗下的部分app,由百度联盟等第三方提供的广告会长期出现在app顶端,用户点击即会跳转到百度的相关关键词页面。

通过程序化广告交易,广告联盟将广告主的广告投放在宝宝巴士的app矩阵中,根据CPC(效果类广告)、CPM(展示类广告)等计价方式扣推广费用,再按照不同的分成策略,给接入广告联盟的站点流量分成。

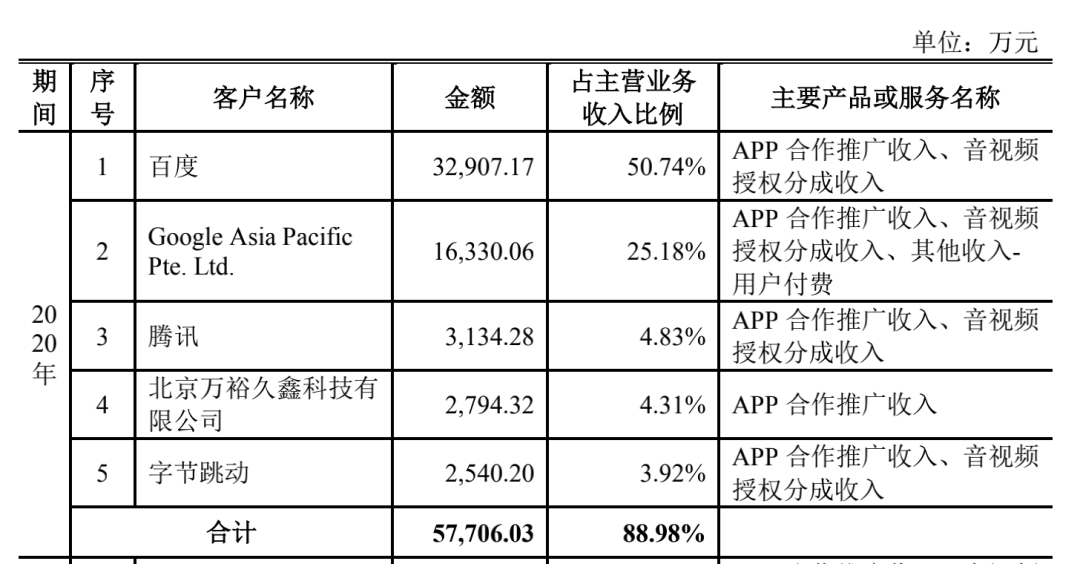

过去的3年间,宝宝巴士约一半的年收入都来自于百度。2020年,前五大广告客户(百度、谷歌、腾讯、北京万裕久鑫科技有限公司、字节跳动)的总营收占比高达88.98%。

CEO唐光宇曾表示,程序员出身的创业者,在专注程序和产品的同时有一个致命缺点,那就是商务的薄弱。百度联盟弥补了宝宝巴士这个弱点,使得宝宝巴士只需要专注于产品就行。

在他看来,百度联盟有三点让宝宝巴士受益匪浅,一是量足(即填充率高),能吃下宝宝巴士每天1亿左右广告展示的只有联盟,二是价格高,能让联盟伙伴获得更好的收益,三是真诚不扣量,让联盟伙伴能感到心里踏实。

在宝宝巴士的商业模型之下,流量几乎可以称得上是赚钱的重要前提,当app流量足够多,广告收入便水涨船高。

相对应的,宝宝巴士花在app推广上的费用也越来越多。

招股书将公司在APP应用市场进行的广告投放支出列为“业务推广费”,2018年、2019年、2020年,公司的业务推广费分别为3100多万、7800多万、1.27亿元。

快速增长的投放费用背后,宝宝巴士正在不断加大在华为、VIVO、OPPO、今日头条等渠道的推广力度。其中,华为还成为了宝宝巴士最大的供应商,包括以推广费、IT资源费在内,宝宝巴士2020年在华为的采购金额达到了2700多万元。

宝宝巴士联合创始人卢学明在华为HMS开发者会上发言,华为是宝宝巴士的第一大供应商

另一部分收入,来自把音视频授权给第三方媒体,挣取广告分成,而授权收入采用零保底的方式,即所有的授权收入都是基于宝宝巴士在各平台的真实流量所得。

这部分收入相当一部分来自YouTube,而YouTube也是通过谷歌的广告联盟获得收入,再给到宝宝巴士这样的内容方进行分成,所以本质上,这部分收入也是一种广告收入。

出海“前浪”

宝宝巴士CEO唐光宇是福建莆田人,1978年出生,做过软件外包、IT培训,在上海、日本都呆过很长时间。

事实上,宝宝巴士最先在市场上取得成功的地方是日本。由于海外的付费下载以及广告价值很高,因此早期宝宝巴士在没有资本投资的情况下,能够存活并且进入良性发展。

宝宝巴士CEO唐光宇

招股书显示,2018—2020年公司境外业务收入分别为25.34%、28.92%和28.56%,境内收入与境外收入稳定在7:3左右,2020年,宝宝巴士境外收入达1.85亿元,同比增长21.71亿元。

2020年底,宝宝巴士旗下应用下载量在App Store和Google Play的合并渠道居全球第十,值得注意的是,它是前十中唯二的中国企业,另一家是字节跳动。

很容易被人忽略的一点是,宝宝巴士的境外业务十分出色,招股书显示,2018—2020年公司境外业务收入分别为25.34%、28.92%和28.56%,境内收入与境外收入稳定在7:3左右,2020年,宝宝巴士境外收入达1.85亿元,同比增长21.71亿元。

2020年底,宝宝巴士旗下应用下载量在App Store和Google Play的合并渠道居全球第十,值得注意的是,它是前十中唯二的中国企业,另一家是字节跳动。

目前,宝宝巴士已有200余款app面向全球发布,现已覆盖144个国家和地区,全球累计家庭用户5亿。

音视频方面,截至2021年5月31日,宝宝巴士在YouTube的所有频道合计订阅用户超过1000万,17个频道订阅用户超过1000万,成为YouTube上订阅用户最多的儿童启蒙数字内容提供商。

同类别中,其英语频道在美国播放量排名第二,日语频道在日本播放量第一,葡萄牙语频道在巴西播放量第一,阿拉伯语频道在沙特阿拉伯排名第一,泰语频道在泰国排名第一……截至2020年底,公司制作了12中不同语言版本的儿童启蒙产品。

宝宝巴士CEO唐光宇曾提到:“要彻底进入到对方国家,一定是以本国的需求,母语言来做产品,必须是本国语的学生。”这也表明了管理层海外策略的核心——以国家或地区个性化研发产品,精准打到外国育儿过程中的痛处。

因为内容是核心,只有啃掉如美国、日本等最难啃的市场,产品品质才能得到检验。“宝宝巴士在一开始就将目标放在海外,使得产品成为具有高品质的高纬度内容产品。”唐光宇曾对媒体这样表示。

细细数来,宝宝巴士算是最早的一批出海开发者。早期团队的海外业务屡屡碰壁。“因为不熟悉海外隐私安全保护政策,导致应用被大量下架。”宝宝巴士联合创始人卢学明曾坦言。海外的成绩背后是不断摸索、不断试错的结果。

当提及为何仅宝宝巴士出海成功时,一位接近宝宝巴士的人士透露,有两方面原因,一方面公司本身海外的决断够早,在海外应用市场站稳了脚跟。简单来讲——吃了早入局者的红利。

另一方面,宝宝巴士有大量游戏类内容,互动性的特点尤为突出,“粗浅地理解,它的很多内容,是一个又一个flash的集合”。一位启蒙内容从业者告诉娱乐资本论。相较于只有大量音视频资源的儿童内容同行们,谋划出海时,宝宝巴士的翻译等人力成本自然更低。

游戏悖论、IP养成、线下布局,宝宝巴士的三重挑战

比起取悦孩子,更多情况下,宝宝巴士更需要取悦家长。

游戏作为形式吸引注意力,而通过形式来学到知识。而游戏的另一端,却是家长们惧怕的——“成瘾”,即便是教育内核,家长也难免担心孩子沉迷其中,甚至视力逐渐下降。

为了避免以上情况,一位家长告诉娱乐资本论,她每次都通过学习强国或电视给孩子播放宝宝巴士的视频,时间严格控制在半个小时以内,这样孩子就无法与app中的游戏直接接触。据她透露,家长圈子中这样做的绝非个例。

唐光宇曾对媒体表示,14天——这是宝宝巴士对于每款产品所要求的时间限制。再长,父母就开始担心孩子是否沉迷,而过短,父母则会对产品的功用性产生怀疑。

产品端的打法上,不得不说,启蒙内容目标用户的重合度极高,宝宝巴士相对更偏2-4岁低幼,洪恩识字偏学龄前4-6岁。洪恩属于单品爆款的路线,而巴士侧重于内容的持续输出能力。

“丰富的app矩阵和让孩子形成记忆点是两码事。”一位行业人士如此分析。“而解决后者的首要目标就是打造IP。”

经过多年打磨,公司现存以奇妙系列、超级宝贝JoJo系列、猴子警长探案系列和蜜蜜一家系列为主的多个IP条线。

一位IP相关从业者向娱乐资本论介绍,之所以泡泡玛特的IP可以「悬空」于内容之上,被狂热者捧到千亿市值,在于核心受众90后大多为「颜值党」,消费能力强,抉择时间短。

而启蒙教育赛道恰恰相反,IP和内容的关系牢牢绑定。儿童的思维往往具有连带性:我在哪里看过某某内容——对,就是这只熊猫——我要买这个玩偶。这也就导致了若没有内容承接,IP衍生品的价值也就无从谈起。

然而,也有评论指出,宝宝巴士推出的《超级宝贝JOJO》存在抄袭ABC KIDS动画的情况。对此,公司方面予以否认。

未来还是要在线下发力。唐广宇接受36氪采访时,曾作过如此论断。

线下一般有两条路:一条是开乐园吸引受众,但定位很重要,如果以游乐为主,目前中国相关企业没有迪士尼强IP加持,很难做成。

例证就是2017年,首家宝宝巴士线下乐园“宝宝巴士早教乐园“在南京开业,以「早教小课堂」为主要特色的它,似乎并没有激起太大浪花。

另一条路是线下体验店,以售卖衍生品为主。小娱在查询宝宝巴士淘宝店铺后发现,JoJo系列衍生品的销量并不乐观,以JoJo公仔为例,其月销量为7293,而JoJo成长故事绘本的销量也在9000徘徊;抖音的销量更不理想,据飞瓜数据显示,同样的JoJo成长故事绘本,近7天内抖音的销量为3169,总浏览量仅9.4w。

不过这并不代表着放弃布局,招股书显示,宝宝巴士拟募资1.7亿元投入衍生品产业化中来,意欲打通衍生品上下游产业链。

事实上,2017年左右,宝宝巴士就已开始系统规划IP授权,与合作方探讨未来的商业变现方式,而boss直聘上,其放出的最新一轮招聘信息中,在招岗位就包括儿童衍生品开发专员、儿童衍生品策划等。

旗下拥有「小伴龙」的有伴科技、以「贝瓦」系列闻名的芝兰玉树等都表现出了强大的竞争力。前有巨头,后有追兵,无论是拓宽多元化变现还是线下布局,宝宝巴士还有很长的一段路要走。

参考资料

《宝宝巴士的“现金熊猫”,生得出“IP金蛋”吗》,志象网

《宝宝巴士,为何能成为出海优等生》,志象网

《抓住那个妈妈,她们的焦虑值8000亿》,豹变

《宝宝巴士唐广宇,用“霸道”做“帝道”的儿童产品》,36氪