疫情背景下,“网上买菜”成了大家的首选!米面粮油、新鲜果蔬、鱼肉蛋奶应有尽有。而据央视报道,很多电商平台生鲜类商品近一个月的销量成倍增长。

据央视财经《经济半小时》节目报道,在京东旗下的一家七鲜超市,疫情发生以来,生鲜蔬菜在网上的销量暴增。蔬菜的增长幅度最大,达到5到7倍的增长。

为了应对激增的蔬菜订单,这家生鲜超市加大了每天的蔬菜采购量。光蔬菜品种就有175个左右,多的时候达到200多个品种。

据统计,从1月20日到2月18日,已经销售超过8.8万吨生鲜食材,同比增长超过230%。其中,光武汉,就已经销售2800吨以上,同比超过400%。

达达集团提供的数据显示,春节防疫期间,京东到家全平台销售额相比去年同期增长470%;除夕至大年初六,蔬菜销售额同比去年增长了510%,水果同比增长超300%,鸡蛋增长770%,乳制品增长370%,水饺、馄饨等速冻食品销售额同比增长790%。

京东方面提供的数据则显示,生鲜销售同比增长215%,全国卖出了近15000吨生鲜产品。

京东股价大涨 生鲜销售做贡献

值得注意的是,此次京东最新财报也显示,生鲜等快消品增速喜人。

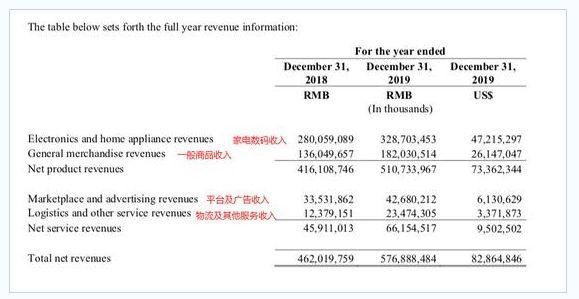

3月2日美股盘前,京东发布2019年Q4及全年财报。财报显示,2019年京东实现净收入5769亿元,同比增长24.9%。

京东股价当天收盘也大涨超12%,从去年四季度至今股价累计涨幅已经超过50%!

四季度,京东线上零售收入达1497亿人民币,同比增长25%。但数码家电品类增速却从上季度的22%放缓至18%。

但以快消品为主的一般商品,收入增速却达到了37%,最近四个季度增速稳步上扬。

京东零售集团CEO徐雷表示,消费品,生鲜和健康品类在此次疫情当中表现非常好,疫情期间几个品类的增幅都在100%以上。通过疫情借势发展快消和服饰品类,弥补短板,对京东来说不失为一个好契机。

苏宁订单同比大增713%

而以家电起家的苏宁,如今也卖起了生鲜食品。2019年苏宁完成对家乐福中国的收购,成为家乐福中国的最大股东。

苏宁家乐福北京双井店店长李亮介绍说,在疫情发生后,家乐福门店线上到家业务量迅速攀升,尤其是生鲜蔬果、米面粮油、速冻食品的线上订单量猛增。

截止到2月21日,家乐福到家业务订单同比增长597%,其中蔬菜订单同比增长713%

盒马、美团、叮咚生鲜销量暴增

而不仅是京东、苏宁,统计大数据显示,其他生鲜电商平台在疫情发生后也“生意火爆”。

疫情堵在家里的民众为了避免和人接触,携带着巨量生鲜购买需求,涌向了盒马、美团买菜、每日优鲜等生鲜电商平台,后者也因此迎来了交易金额与订单数的快速增长。

根据叮咚买菜提供的数据,今年春节期间的订单量大幅增加,仅大年三十的订单量就比去年同期增长超过300%。

美团向 PingWest 品玩提供的数据显示,美团买菜北京、上海、深圳、武汉四地的销售量都有明显上涨,其中,北京地区的日销售量最高为节前的2-3倍。蔬菜、粮油副食、水果、肉禽蛋、海鲜水产等品类需求量较大,日均销量占比超过60%,蔬菜销量增速最快。

根据每日优鲜创始人王珺提供的数据,疫情发生后,每日优鲜交易额同比增长了300%以上,客单价从成熟区域的85-90元攀升到120-125元。

王珺透露,存量用户客单价提升约30元,他们以前多在每日优鲜平台购买果蔬,疫期则增加了肉蛋水产、粮油、食品和百货等需求。

2年翻倍的生意

那么我国电商生鲜市场的增长潜力究竟如何呢?

根据艾瑞咨询的数据显示,目前我国生鲜市场规模达到 4.9 万亿元,但生鲜电商市场规模在2018年刚突破2000亿,增长潜力空间巨大。

根据预测,2020年生鲜电商产业规模预计将飙升至4040亿元,短短2年时间就实现翻倍,而到了2022年产业规模预计将升至7054亿元。

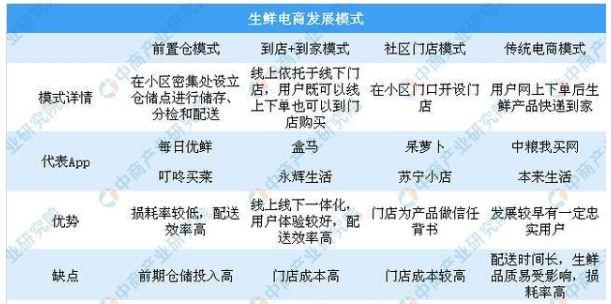

生鲜电商发展模式

中商产业研究院指出,当前生鲜电商发展模式可以分为前置仓模式、到店+到家模式、社区模式和传统电商模式,四种模式各有优劣。

前置仓模式损耗率较低,配送效率高。到店+到家模式线上线下一体化,用户体验较好,配送效率高。社区门店模式门店为产品做信任背书。传统电商模式发展较早有一定忠实用户。

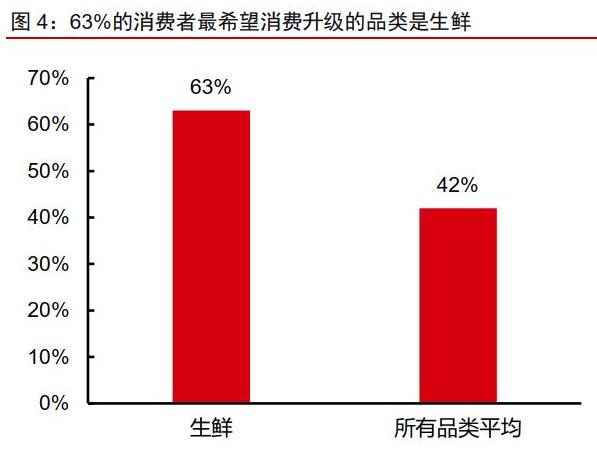

中产消费升级意愿是推手

而中产扩容将成为生鲜消费升级的持续推动力。中信证券研报显示,根据BCG中国消费者信心调查,生鲜是消费者进行消费升级意愿最高的品类,63%的消费者最希望消费升级的品类是生鲜,而所有品类的平均值仅为42%。

机构推荐这些概念股

具体到A股标的上,中泰证券推荐了如下几家上市公司。

苏宁易购:全场景零售布局完成,全品类运营能力加速提升,维持“买入”评级。苏宁家电零售护城河较深,家乐福中国并表补强快消供应链优势,全品类运营能力加速提升。

家家悦:供应链优势渐显,拓展西部区域,筹备跨省扩张,规模预计步入加速扩张期,维持“买入”评级。公司作为山东省超市龙头企业,供应链优势逐渐凸显,且目前步入区域广度、深度布局同步拓展的阶段,未来市占率有望进一步提高,业绩增长的确定性较高

永辉超市:组织架构调整基本完成,聚焦到店业务,推动到家和线上业务,未来绿标店和Mini店业态形成有效联动,有望进入新一轮快速发展周期,维持“增持”评级。

红旗连锁:社区便利超市的业态符合消费升级的趋势,未来小业态的行业增速仍将优于其他超市类细分行业。从零售主业来看,公司前几年的收购整合效果良好,与永辉携手后生鲜业务的发展对于同店引流增收预计会有较显著的影响。

中信证券则认为,重点关注具有生鲜全产业链优势且已建立生态的家家悦、永辉超市;推荐已在便利店、标品建立优势,加速开设生鲜门店的红旗连锁;关注改善生鲜经营、供应链与阿里生鲜体系产生协同、积极推进到家业务的高鑫零售。