百度要反弹了?这个问题几乎是每季度财报发布会业内的主要关注点,也是个老生常谈的话题,百度沉寂已经太久,但究竟何时才能反弹呢?

这是我们撰写本文的主要目的。

2020年Q2,百度总营收达到了263.26亿元,同比虽下降1%,但环比增长了15%,表面看较疫情最为严峻的Q1有了极大的反弹,这也是有舆论认为百度这次真的要反弹的一大论据支撑。

但我对企业的分析不能也不应该流于表面,要准确判断企业的走势要通过的更多的数据和分析才可以。

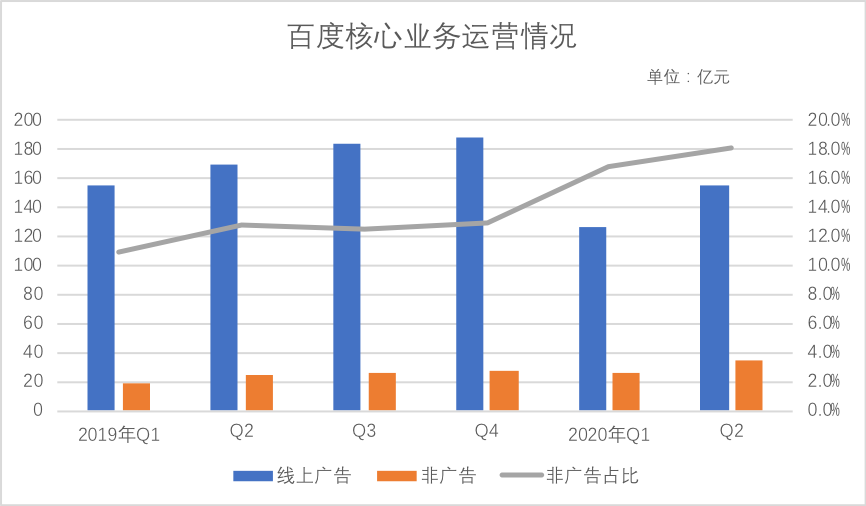

为比较精准刻画百度集团的运营优劣情况,我们从财报中剔除了爱奇艺相关信息,见下图

在过去一段时间以来,百度线上广告业务乏善可陈,随着用户习惯的迁移,搜索广告的行业风光不再,信息流广告由于推出时期较晚,体现出对总营收强有力的拉动力也相对滞后,在此背景下,非广告业务增长表现较为亮眼,主要为智能音箱,云计算以及阿波罗汽车技术等等,市场占比已经接近20%,成为百度对冲广告业务疲软的重要力量。

我们在Q1财报时曾分析,由于新兴业务尚处于培育期,百度的毛利率与广告业务的起伏有着密切关系,也就是说,新兴业务虽然提高了总营收的表现能力,但盈利性考虑又需要广告业务“供养”,在2019年,新兴业务占比大幅提高,广告业务则受到大环境强烈冲击,这是否会影响百度盈利性呢?

这也是我们在财报发布前的一大关注点。

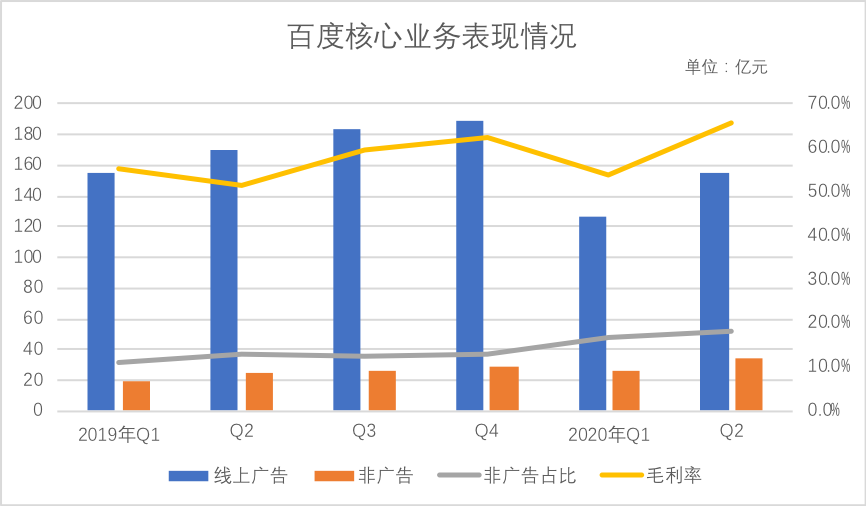

在上图基础上,我们又加入了毛利率这一变量,见下图

在2020年Q2之前,毛利率和非广告业务之间的关系大致沿着上述逻辑进行,线上广告和其他业务的供养和被广告关系比较明确,但就在Q2,情况似乎发生了明显的变化,非广告业务占比迅速提高,但整体毛利率也在上扬。

这究竟是何?

我们分析认为可能有以下原因:

其一,百度此前相当一部分广告是通过百度联盟形式完成,在PC时代这也是百度笼络各头部站长的重要工具,也即,通过百度联盟完成了搜索流量到广告的相对闭环过程,但在移动互联网尤其是百家号之后,站长甚至是各级政府或者商业网站入驻百家号,百度联盟在购买流量部分的价值被极大削减。

换句话说,在百家号中,创作者可以获取相应报酬,站在百度立场,其成本要低于百度前期的联盟模式(在最初通过内容补贴抬高成本,随着补贴的停止,成本降低自然也会降低);

其二,非广告业务在2020年可能存在一定的节流情况,降低成本,减轻集团的盈利压力,但一方面该部分业务的占比仍然较少,节流固然有效但很难对总毛利率有根本性的扭转,而另一方面,如云计算,阿波罗仍处于密集投入区间(研发费用增长便是实例),通过对业务节流改善毛利率的可能性不大;

其三,这也是我们不确定的地方,是否会存在终端广告溢价的考虑呢?理论上也是可以推高毛利率,但由于百度广告多个周期以来一直处于疲软态势,再增加广告溢价岂非雪上加霜,影响总规模?

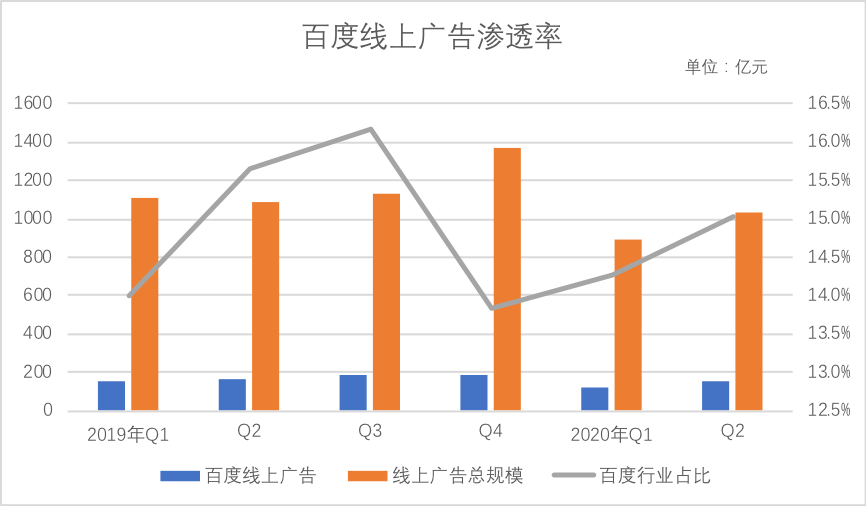

带着以上困惑,我们可以通过对百度广告的行业渗透率进行分析,也就是说,如果百度广告的行业渗透率增加,理论上,话语权如果有所放大,是有溢价的可能性的。我们手头并未找到权威机构的2020年Q2线上广告总规模,但根据“线上广告总规模/社会零售品总额=1.1%”这一规律,测算线上广告大致规模,见下图

行业渗透率在2020年是有着企稳的迹象的,结合毛利率增加这一事实,说明:1.百度的市场占比不是靠降价得来;2.一定程度上存在提高市场溢价的可能性。

结合上述分析,大致可得出以下结论:

其一,百度的内容生态改造初步取得成绩,这个过程虽然艰难,也充满争议(将搜索引擎用户不计后果导流至手百),但从商业性考虑,毛利率提高,广告的营收质量得到提高;

其二,若广告大盘稳定,未来无论是汽车还是AI才有实现的可能。

从某种意义上说,百度确实在改善运营情况,那么,这其中的主要因素又是什么呢?

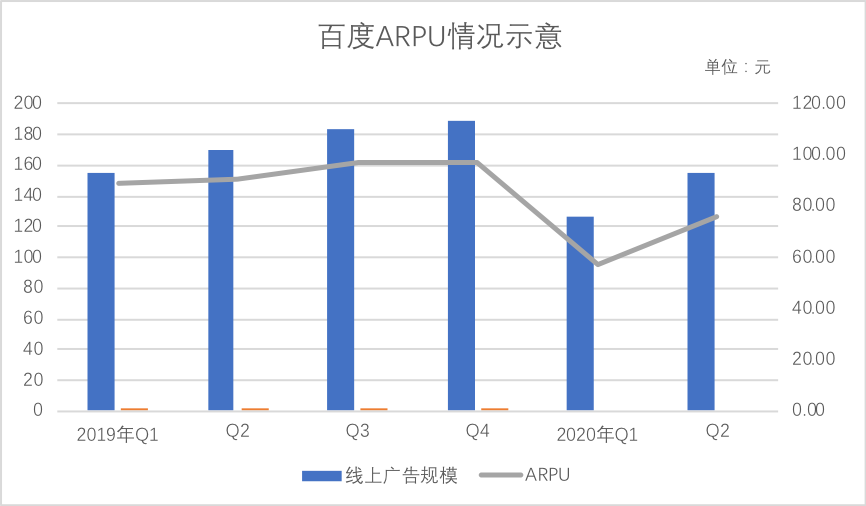

百度最近几个季度一直在强调手百DAU的高速增长,对于一个广告为主的平台,DAU的增长确实是一大利好,但我们仍然需要通过ARPU的考量对DAU的质量进行深一层分析,见下图。

手百的DAU在2019年增长极为缓慢,仅从年初的1.74亿成长到年末的1.95亿,净增加2100万,彼时百度已经甘愿牺牲用户体验来强托手百,但这个成绩与投入资源是不能完全匹配的,其中原因固然许多,诸如外部短视频用户占比时长,很大程度上挤占了手百用户的注意力,当下移动互联网的人口红利逐渐消失,头部产品间的此消彼长极为明显。

此外,我们也注意到,百度发布了多款短视频产品,但均铩羽而归,好看视频的经营数据已经相当长时间未有更新,这些产品虽未成功但一定程度上稀释了手百的资源,对手百难免有拖累。

2019年,手百ARPU的走高是在分母用户规模畏缩不前的基础上实现,待2019年用户增长,该数值马上走低,这一方面说明,手百虽然通过导流手段提高了用户总量,但可能并未由此提高用户的使用时长,广告价值是受到抑制的;另一方面也说明,手百当下需要调整思路,从用户增长思维转变为黏性运营,这就需要与外界短视频,游戏等厂商争夺用户总时长,既有机会也有相当压力。

在对业务进行较为细致的梳理之后,我们又注意到现金流的变化。

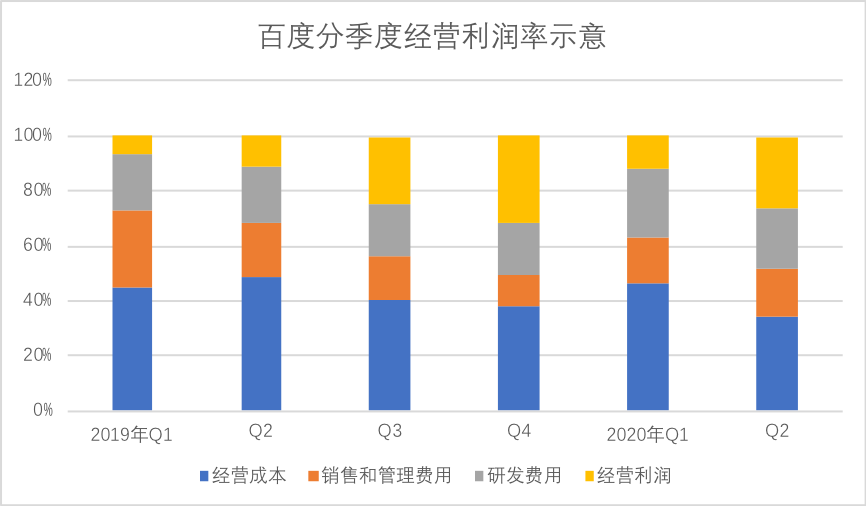

2020年Q2,经营性现金流净流入达到95.47亿元,为历史新高,也由于此部分数据的强劲,自由现金流达到了87.5亿元的高点,显然,百度在通过经营性节流的方式来储备资金。

2020年Q2,百度压缩了成本和销售管理费用,当季度经营性利润达到26%的高点,通过节流的方法也对现金流产生了积极的作用,这是毋庸置疑的,但我们也注意到,无论是经营利润规模还是利润率,当季度都要弱于2019年Q4,但为何经营性现金净流入2020年Q2反而要大于2019年Q4呢?

先排除了折旧等非现金支出因素的影响,2019年Q4的EBITDA(息税折旧前收入)为97.88亿元,2020年Q2则为77.71亿元,经营性现金流为何还是前者小于后者呢?

在损益表上我们找到了问题,2020年Q2,应收账款较2019年末减少7亿元,客户存款增加6亿元,由于损益表是将爱奇艺数据也并表的,若将百度核心业务拆分,以上数据可能会有新的增量,从现金流角度看,由于对广告主的议价能力有所提高,使得经营活动的现金流积蓄效率随之增加,这也间接验证前文所分析的广告毛利率增长的结论。

从业务流程观察,将用户导流至手百之后,广告价值放大,进而对现金流产生了积极的作用。这也给未来新型业务提供了现金流的支撑。

如上观察也确实发现百度有着积极和利好的一面,这是否就说明百度又走上快速发展道路呢?

显然不能。

迄今为止,百度虽然在线广告的行业渗透率有所提高,但与寡头间的差距也在放大,以腾讯为例,2019年Q3,腾讯以1亿元的微弱优势首次超过百度核心的广告收入,但到2020年Q2,双方差距已达到40.6亿元。

如果说微信的社交广告是腾讯广告增长主要推动力,且微信对用户也有着超长的占领,那么,反观百度,仍然需要在已经是一片红海的移动互联网格局中,抢用户,加时长,只有这样才能稳定提高行业竞争力。

这是相当不易的,这也是百度广告短期内永远有一个可视的天花板悬在头顶的原因,从手百运营经验以及行业的高速变化规律看,也并非没机会,但对百度从组织到创新和追赶能力都提出新的要求。

李彦宏多年前提出百度要“狼性”起来,被舆论调侃,如今百度已经到了必须要“狼性”起来的时候。

总结全文,百度确实在反弹,但远未到举杯庆祝的时候。