11月,三盛教育收到深交所关注函,就三盛教育子公司恒峰信息业绩下滑、拟终止募投项目并变更部分募集资金用途等内容表示关注。要求三盛教育说明恒峰信息在业绩承诺期满后业绩下滑较多,且订单数量大幅下降的原因,以及终止智慧教育云计算数据中心建设与运营项目的原因等。

这已不是三盛教育第一次因恒峰信息而收到问询函。去年6月初,深交所下发的年报问询函中,曾对三盛教育收购恒峰信息的业绩承诺完成情况提出问询。

近几年,三盛教育的业绩尽显颓势,而恒峰信息似乎已成为三盛教育的老大难问题,外延并购推动增长的思路正在陷入死胡同。

业绩持续低迷

低迷,是三盛教育财报的最直观表现。

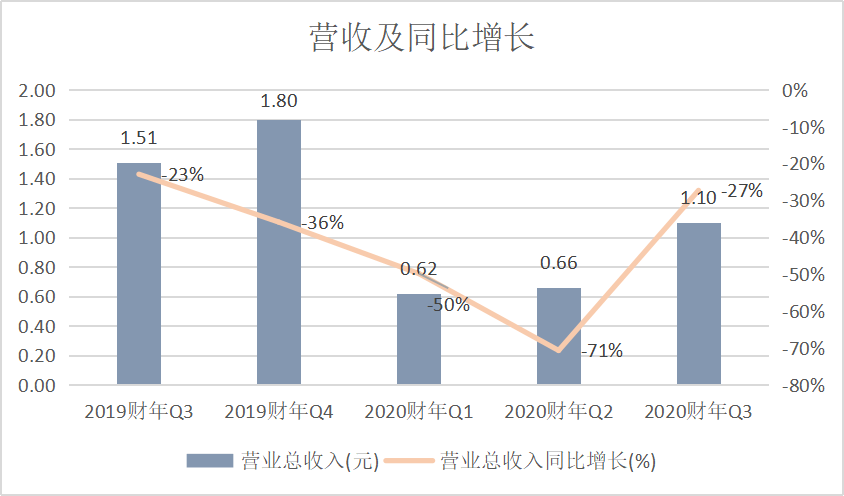

第三季度,三盛教育实现营收1.1亿元,同比减少27.27%;归属于上市公司股东的净利润亏损4630.61万元,同比下滑380.96%;归属于上市公司股东的扣非后净亏损4742.08万元,同比下滑620.18%。

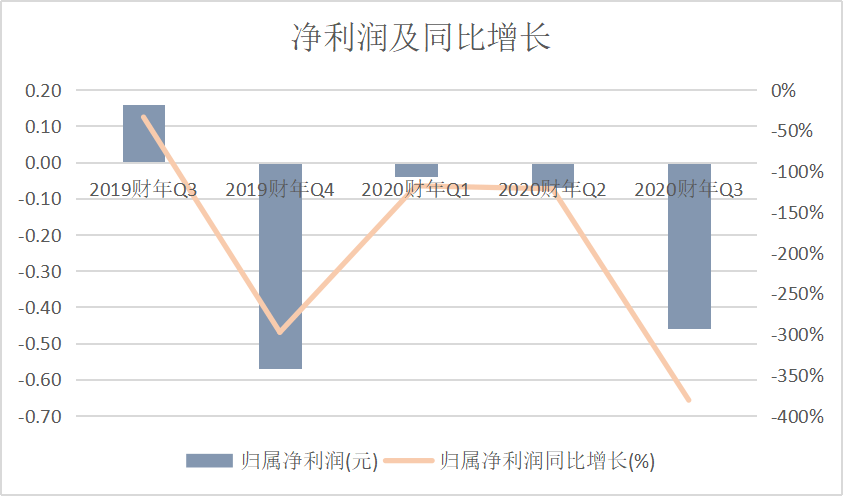

前三季度,营业收入为2.39亿元,同比减少52.4%;归属于上市公司股东的净利润亏损5680.54万元;归属于上市公司股东的扣非后净利润亏损5987.58万元。

最近5个季度,三盛教育营业收入同比连续大幅下滑。其中,2020财年第二季度下滑幅度最大,达到71%。尽管三季度业绩有回暖迹象,但依然难逃低迷的状态。

与此同时,三盛教育三季度同比由盈转亏,这是连续第四个季度亏损。特别是三季度,虽然营收环比有所上涨,但亏损却环比大幅增加。

对于亏损原因,三盛教育表示,受新业务模式尚未带来明显的财务贡献、2020年爆发的新冠疫情以及子公司计提无形资产减值准备等因素影响。

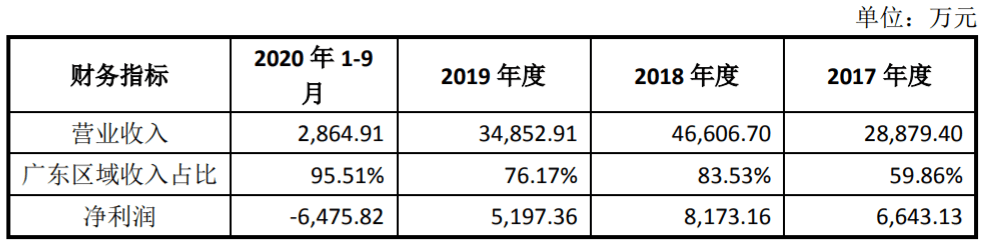

其中,恒峰信息经营业绩大幅下滑。恒峰信息(合并范围)2020年1-9月营业收入为2,864.91万元,同比下降88.78%;净利润亏损6,475.82万元,同比下降 279.80%,截至2020年9月底,公司因收购恒峰信息形成的商誉余额为5.99亿元,公司预计需根据商誉减值测试情况计提相应的减值准备,也将对上市公司未来业绩造成不利影响。

商誉减值风险引深交所关注

2016年,三盛教育收购恒峰信息100%股权,并配套募集资金用于云计算项目,截至目前,该项目已投资1.53亿元。然而到今年,恒峰信息业绩大幅下滑,同时三盛教育终止智慧教育云计算数据中心建设与运营。在第三季度报告中,三盛教育拟将剩余的1.16亿元募集资金用于永久补充流动资金。并对云计算公司研发形成的三项无形资产计提减值准备3829.52万元。

11月1日晚间,深交所向三盛教育下发关注函,要求三盛教育说明,在业绩承诺期满后,恒峰信息业绩下滑较多且订单数量大幅下降的原因,并说明恒峰信息是否存在持续经营能力。对于云计算项目的终止,深交所要求三盛教育结合云计算项目与现有主营业务的相关性,说明终止该项目的原因。并确认,是否存在转让恒峰信息或云计算公司的意向。

关注函还提到,截至2020年9月30日,三盛教育货币资金余额为10.99亿元,且无银行借款,关注函指出,要求三盛教育说明将剩余1.16亿元募集资金用于永久补充流动资金的合理性。

对于上述关注内容,深交所要求三盛教育于11月6日前进行相关回复并对外披露。直到11月9日,三盛教育的回复才姗姗来迟。

对恒峰信息业绩下滑较多且订单数量大幅下降,三盛教育表示,前期投入较大的新的教育信息化模式尚处于探索过程中,还未形成成熟的盈利模式;此外,恒峰信息原有的优势业务信息化集成业务一方面由于国家教育信息化整体投入规模增速已放缓,另一方面也由于公司业务重心和聚焦区域的调整,导致恒峰信息营业收入和经营业绩均受到了一定程度的影响。

恒峰信息经营业绩

针对终止云计算项目,三盛教育在回复函中表示,近两年间,随着在线教育的发展以及因新冠疫情带来的大量在线教育需求,互联网巨头纷纷进场,加剧了“互联网+教育”的行业竞争,要想保持先发优势需要不断加大资金投入,而该业务的盈利模式始终未能有效验证。

频繁并购终究不是长久之计

恒峰信息的业绩骤降,正在挑战着三盛教育依赖并购的发展思路。

三盛教育前身是汇冠股份,2011年12月在深交所创业板上市。

上市后的头几年,三盛教育年营收一直不温不火地稳定在1亿元左右。但在2014年收购旺鑫精密后,其当年营收超8亿元,同比增长逾600%。自此开始,尝到甜头的三盛教育似乎形成了路径依赖,开始频繁并购保证公司业绩的增长。

然而,伴随着一次次并购,三盛教育的业绩也在不断波动。

2015年6月,和君商学以14亿元取得其21.91%股权,成为其控股股东;和君系掌门人王明富成为其实控人。仅在一年左右,和君商学就将手中全部公司股份出让。

2016年,三盛教育拟以发行股份和支付现金的方式,作价8.06亿元购买恒峰信息100%股权。如今的业绩骤降证明,这次布局难言成功。

2018年,剥离旺鑫精密,并完成换帅后,三盛教育明显加快了教育标的并购的步伐。

2018年9月,三盛教育以2.13亿元买入睿颂天勤77.86%股份,获太原两所民办学校。2019年8月,其又计划以2.73亿元收购恒大教育35%的股权;仅一个月后,三盛教育又宣布以1.23亿元收购中育贝拉51%股权、以1800万元收购恒一教育30%股权。

可三盛教育选择标的的眼光颇让人担忧。睿颂天勤2018年上半年主营收入近2.25万元,净亏损达到382.73万元。而中育贝拉成立10年,尚未有一个完整财年实现盈利。截至2019年7月末,恒一教育的亏损较2018年全年反而扩大了67倍,另外,对恒一教育高溢价收购往往都会带来现金流的压力,后期也有承诺不达标带来的经营不确定性。

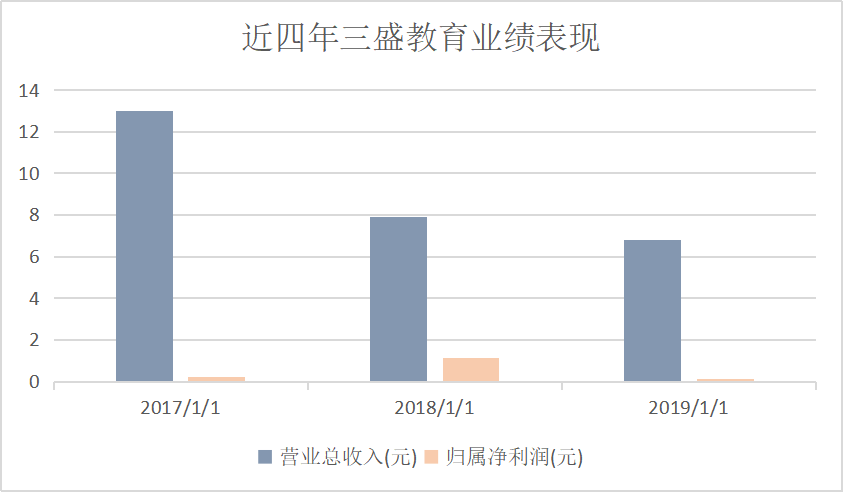

标的发展状况低迷,也影响了三盛教育。2017年至2019年,公司实现营收分别约为13亿元、8亿元、6.8亿元,处于连年下降的趋势;归母净利润分别为0.22亿元、1.14亿元、0.12亿元。

对三盛教育而言,持续下滑的业绩正在为并购之路敲响警钟,这样的发展思路还能持续走多久?