做女人难,做名女人更难。到底有多难呢?格力董事长董明珠一声叹息,到现在都没有一个为自己挡子弹的人。格力已经不再是那个风华正茂的格力,董明珠也不是那个乘风破浪的姐姐,格力的衰退难道真的是因为没有太子吗?

2020年上半年营收下滑26.28%-29.33%,净利润下降48%-54%,这是董明珠给出的格力成绩单。这一份惨淡的成绩单可以冠冕堂皇地说疫情影响。当然,董明珠可以挺着胸膛说,我们的情况正在向好,毕竟一季度营收下降50%,净利润下降72%,到了二季度营收下降8.19%-13.48%,净利润下降30.16%-41.3%,环比看二季度在快速回升。

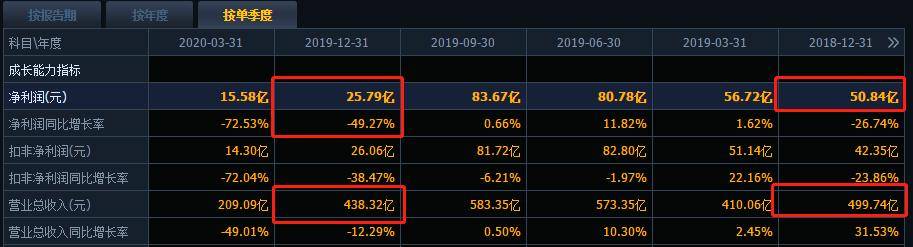

压货是格力销售的传统,如果剔除压货因素,格力的财报只会更难看。格力的业绩下滑早在疫情爆发之前的2019年就已经初见端倪。2019年的净利润同比下降5.75%,这个数据背后是格力长期压货,经销商库存难以释放的结果。

2018年,格力销售2000亿,净利润262亿,2019年格力销售2005亿,净利润246亿,很可能2019年增长的0.24%销售是通过强行压货,维护董明珠业绩增长的颜面,因为2018年四季度格力营收500亿,净利润51亿,谁家的业绩如此有整无零?到了2019年四季度,营收只有438亿,净利润只有26亿,净利润同比下滑50%,很显然格力到了2019年实在难以重复2018年的疯狂压货做业绩的套路了。

格力压货难以继续,是因为董明珠廉颇老矣?不,成就董明珠的是行业的兴盛周期,当周期过去,一切都会走下神坛。空调企业无论压货多么疯狂,总有可以管中窥豹的地方,跟格力关系密切的海立股份年报中有一组数据:2018年全国空调压缩机产量1.88亿台,同比增长4.83%,2019年尽管空调压缩机将近1.92亿台,可是同比增长只有1.84%。空调压缩机的增幅下降明显,那么空调还能一直高增长吗?

现在董明珠只能通过直播带货,帮助经销商去库存,否则经销商资金压着活不下去,格力还有未来吗?空调这种内循环的大消费产品,跟疫情其实没啥关系,只要天气没有骤变,热就要吹空调。全国毫不放松的房地产调控才是压制空调发展的瓶颈。

有意思的问题,格力的空调有一个对标的美的空调,1-5月销量市场占有率看,美的为34.2%,格力只有32.2%。2020年开始,董明珠不断直播带货,希望能从线上突围,1-5月的线上销售市场占有率看,美的为40.5%,格力只有22.9%。董明珠的直播是线上转化线下交货,很难区分到底是线上还是线下。其实无论线上还是线下,格力已经与老大位置失之交臂。

董明珠一直想干掉奥克斯,在空调领域来个一箭双雕。空调领域格力目前最大的竞争者是美的,因为无论格力价格多少,美的就要将价格控制在比格力便宜10%左右。格力为啥不将价格拉低到美的的价位呢?因为还有一个价格屠夫奥克斯,一直让格力夜不能寐。

奥克斯的价格,尤其是在线上曾经是打遍天下无敌手,为啥奥克斯能跟格力打价格战呢?因为奥克斯的压缩机、电机等核心零部件是美的供应的,这样直接规模性推升了美的垂直一体化竞争能力,董明珠只有打掉奥克斯,才能击垮美的的一体化竞争格局。

格力一直喊的口号是“掌握核心科技”,目前压缩机、电机、电驱模块、漆包线等都是全资子公司拥有自主知识产权。那么跟日本三菱、松下等相比,无论是高功率压缩机、电机还是电驱半导体模块,都有一定差距,所以格力部分高端空调的压缩机、电机等采购于三菱、松下等机构,电驱芯片尤其是功率半导体芯片模块还只是入门级。

而美的通过跟东芝、芝浦电机等合作的美芝压缩机、威灵电机都已经成为中国市占率最高的低压缩机、电机品牌,电驱模块更是早格力4年建厂。美的更是通过控股东芝的白电业务,在核心科技方面击垮了格力的定价权,以至于格力的市场、利润率都出现下滑,市值更是在3000亿左右悬停三年。

董明珠感叹自己做二把手的时候,总是冲锋在前,现在自己坐上了一把手,却没有人为自己挡子弹,以至于自己不断跟对手干仗,不断到直播间带货。格力为啥没有可以接班的太子呢?格力在高瓴资本进入之前是国企,接班人不由董明珠说了算,从内部培养的角度,董明珠四顾茫然,没有一个副手有接班人的苗头。

殊不见,美的是民营企业,接班人却是职业经理人,难道何享健没有董明珠更珍惜自己的企业?俗话说:问题出在前三排,根子还在主席台。没有接班人,只是董明珠不自知罢了。面对格力的没有接班人,也许,老百姓会说:铁拐李卖打药,得先看好自己的毛病。