近期上海证监局披露,上海紫燕食品已递交 IPO 辅导备案,进入上市辅导期。这意味着,紫燕百味鸡这个知名卤制熟食品牌已正式启动 A 股上市流程,或将成为继 2012 年的煌上煌、2017 年的绝味食品后,又一家在 A 股上市的卤制品企业。

随着紫燕百味鸡的冲刺 IPO,让卤制品品类也重新来到聚光灯下,接受人们的审视。

01.“卤味四美”,三个已上市,一个在冲刺

说起卤制品,除了紫燕百味鸡,你一定还会想到周黑鸭、绝味,还有煌上煌。单从门店数、营收等方面来看,卤味品类在餐饮中的确算是“成绩突出”。

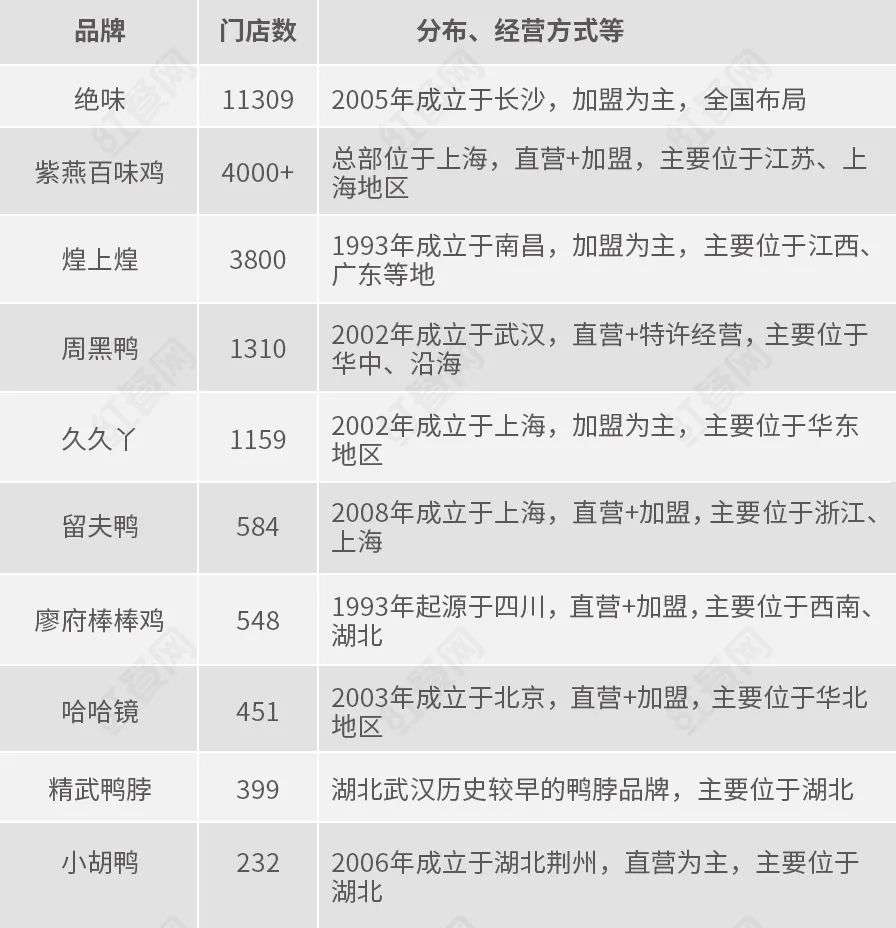

根据相关数据统计,到今年3月底,绝味、煌上煌、周黑鸭、紫燕百味鸡的门店数牢牢占据着榜单的前四位,以加盟为主的绝味食品、煌上煌分别拥有门店11309家、3800家,紫燕百味鸡则宣告2020年门店突破4000家,之前直营为主,近期才开放加盟的周黑鸭则有1310家门店。这四家几乎将除久久丫外的其他对手远远甩在身后。

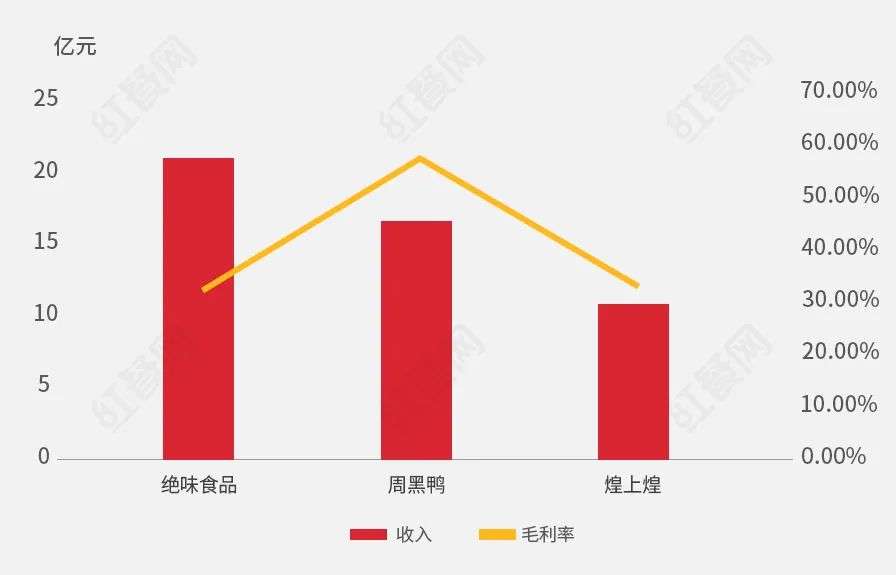

而财报数据显示,绝味、周黑鸭、煌上煌2019年营收分别为51.72亿元、31.86亿元、21.2亿元,净利分别为8.01亿元、4.07亿元、2.2亿元。而紫燕百味鸡由于尚未上市,营收未披露。据官方发布,紫燕百味鸡一年卖出百味鸡多达1500万+只,招牌夫妻肺片更是年售超7370+吨。其2019年预测,2020年仅“夫妻肺片”一道菜的门店终端就可冲击16亿元销售收入,如果加上其他产品,营收或许已经超越周黑鸭。相比很多品类的头部餐企,这个营收、净利率是非常可观的。

从数据上来看,主打加盟模式的绝味,再次凭借其规模优势登上了“卤味头牌”的宝座。

近年来,绝味的拓展速度可谓非常迅速,每年开店800~1200家,迅速开店的同时,业绩也迅速拉高。2011-2018年,绝味的营收从13.25亿元增长至43.68亿元,归母净利润从3865.5万元增长至6.41亿元,并维持了20%以上的同比增速,加盟店的收入就占到了公司收入的90%以上。

不过,当我们换一个角度来看,门店数排在“四美”最末的周黑鸭,却成为了翘楚:周黑鸭的销售毛利率为56.54%,在榜单中一骑绝尘,而绝味、煌上煌分别为33.95%、37.59%,紫燕百味鸡尚不可知。

这恐怕要归功于周黑鸭之前一直坚持的直营模式,统一的管理,保证了食品安全,也保证了3-7天的销售期和其他品控问题,通过中央工厂发货,产品质量的稳定,扩张起来成本也更可控,同时还促进了品牌形象的统一,也更有利于电商、外卖等线上业务的开展。

而成立于1993年的煌上煌,在卤味领域算是老大哥了,数十年的发展使其从“小产品”做到了“大品牌”,早在2012年9月就在深交所上市,被称为“鸭脖第一股”,在2016年还创出多个涨停板。

追随煌上煌资本脚步的就是周黑鸭,于2016年11月在香港上市,短短一个月市值就涨了近三成,化身“妖股”。

而绝味的上市之路就显得坎坷一些,2014年绝味就申请IPO,但一直没有实质性进展,甚至一度处于中止审查状态。直到2017年,证监会才通过了绝味登陆上交所的审核,登陆A股主板。

正在冲刺IPO的,是门店数量已达4000余家的紫燕百味鸡,这个门店数甚至高于煌上煌和周黑鸭 2019 年末的门店数量。紫燕百味鸡在2013 年放开了加盟,采用“直营+加盟”的模式,主要以加盟为主,根据公开信息,紫燕百味鸡定下了一年 1000 家的目标,也就是说,如果目标达成,紫燕百味鸡在2025 年的门店数将会达到 1 万家。

这次紫燕百味鸡如果IPO能够成功,则将把卤味品类推向另一个高峰,要知道,就算是目前餐饮界第一大品类火锅,上市的也仅有前两名——海底捞和呷哺呷哺。这也凸显了卤味市场的巨大前景。

02.版图分明,尚未短兵相接,互相难以入侵

目前看来,卤味市场虽然看上去一片繁荣,头部企业都在发力扩张,但头部的交锋相较于其他品类,比如茶饮等,并不算特别激烈,这大概在于“四美”的板块尚显得比较分明。

传言,在创业加盟圈有这么一句话——只要你能在江浙沪皖开一家紫燕百味鸡,那百分之百能赚钱。这说明了紫燕百味鸡强大的盈利能力,但也间接概括了它的生态版图——江浙沪皖,其中江苏、上海又尤为突出,在西南等地也有一定门店。

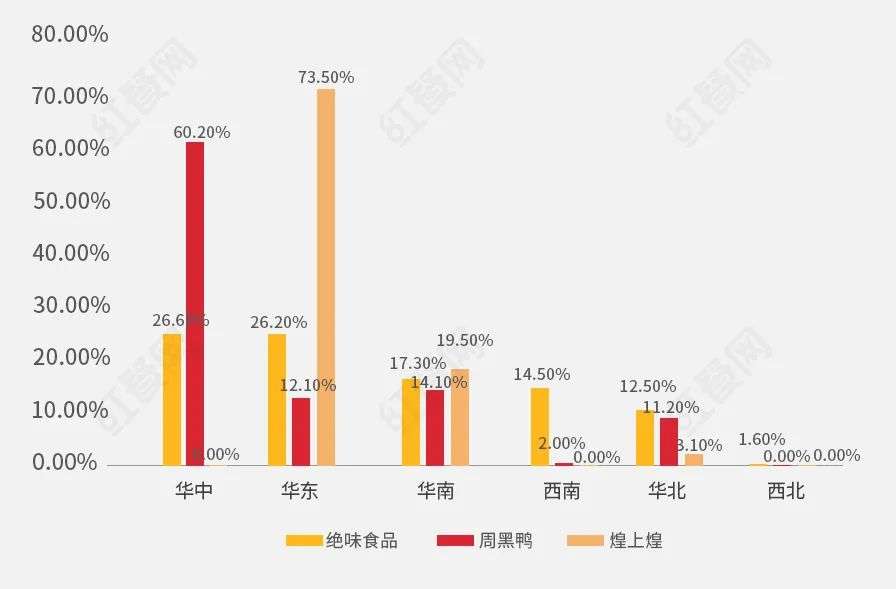

周黑鸭主要位于华中、沿海城市,从地区收入上看,周黑鸭在华中地区具有绝对优势,在“出名”之后,陆续向西南等地扩张;煌上煌的大本营在南昌,门店也主要位于江西、广东等地,其他区域门店较少,华中、西北、西南等地没有分布,发展较为收缩;而“门店头牌”绝味的一万余家门店不是摆设,相较于其他品牌门店主要区域集中而言,绝味的门店在全国基本都有分布,从收入分布上看,虽然绝味只在西南地区占有绝对优势,但各个地区均有分布,而且占比较为平均。

而每个品牌都有自己的板块,但每个品牌也都显示出了一定的地域局限性。

比如周黑鸭,近几年一直寻求西南多地的扩张,但由于这块市场一直被绝味占领,加上消费者偏好,偏“甜口”的周黑鸭靠着品牌、口碑拿下一些人群,却没有能真正撼动“偏辣口”的绝味的市场地位。

周黑鸭的门店多在商场,而且刻意与绝味保持了一定距离,不像有时候还会成为邻居的喜茶和奈雪,在大部分被绝味占领的街头,周黑鸭的门店显得偏少。而且由于周黑鸭的直营模式,短期内也无法实现规模扩张。

在华东、华南占优的煌上煌也面临这样的情况,当它想往江苏、上海等地扩张,已经占领市场的周黑鸭就成了最大的阻碍。

相较而言,紫燕百味鸡要显得更“出圈”一些,这也来源于它和其他品牌产品模式上的差别。

其他三美均是卤制好的菜品,拿塑料袋一兜就走,周黑鸭更是大部分使用了锁鲜盒,而紫燕百味鸡需要在称好菜品后,加佐料进行调制。比如它们的招牌产品夫妻肺片,主材你要多少称多少,称好后再根据顾客的口味需求,加入盐、醋、辣椒油等佐料,拌制好后再封口打包。

从产品上而言,和绝味、周黑鸭等不需要门店加工的品牌有了一定区隔。这也是为什么紫燕百味鸡能在近两年快速扩展更多因素之一。

看上去,乐观的话“卤味四美”都将成为上市企业,一个品类中4个上市企业,后面还有像久久丫、廖府棒棒鸡这样的强敌,火药味一定很足。

但根据公开数据显示,“卤味四美”再加上门店数超过1000家的久久丫,市占率也仅达到20%。

而如今,随着卤制品逐渐向休闲食品进化,消费群体也逐渐演变为18 ~35 岁爱吃零食的年轻时尚女性。

△ 图片来自周黑鸭公众号

得益于此,休闲卤制品行业正处于黄金发展期。据 Frost & Sullivan数据显示,2010 年至 2017年复合增长率高达18.6%,并预测到2020 年休闲卤制品规模将超过千亿元。煌上煌也在年报中指出,2019年中国卤制品行业市场零售规模1100亿元,同比增长20%,预计2020年,中国卤制品零售额将达1235亿元。

也就是说,其实目前看来,卤味各区域市场都还有一定发展空间,各大品牌也还没到一定要短兵相接,拼个你死我活的地步,所以火药味还不像茶饮、火锅这么重。

03.前有强敌后有追兵,战争才刚要打响

但各大品牌真正刺刀见红的这一天,早晚都会来临,而这一天或许就快要到来了。

如果“四美”全员上市,规模发展是必然的,也就是说,尽管现在大家还没刺刀见红,但在一些区域已经有些冒头,比如各品牌份额相差较小的华南、华北市场,比如绝味一家独大但份额仅14.3%的西南市场。

为提升市场份额,周黑鸭、煌上煌也不断求变。

2019年11月18日,一直坚持直营的周黑鸭在武汉总部举行特许经营签约新闻发布会,完成首批特许经营商签约,加速门店扩张。2020年6月,周黑鸭的特许经营进一步升级,放开单店特许经营,对加盟商的要求相应降低,比如自有资金从500万元降为30万元。此外,煌上煌计划2020年开拓山东、广西、贵州、四川、重庆等新市场。

△ 图片来自煌上煌公众号

“随着特许经营开放,周黑鸭将加快市场扩张,业绩改善弹性较大。”宋清辉认为,直营门店方面,周黑鸭计划每年开店100-200家,目前门店覆盖100个城市,仍有大量城市尚未进入。

而这也必将加剧两个品牌与绝味的市场竞争。

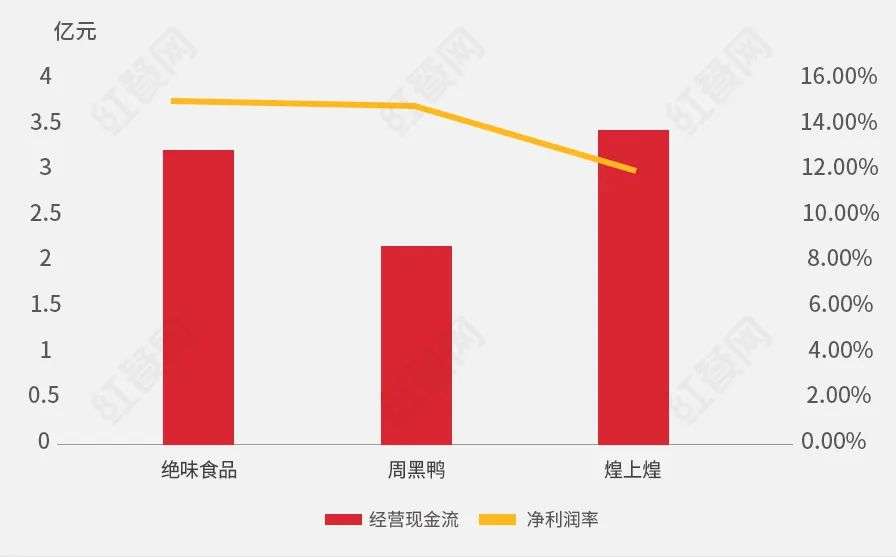

2019年财报中,有一项值得注意的就是,绝味的销售净利增速首次反超了周黑鸭。2018年和2019年,周黑鸭销售净利率分别为16.82%、12.79%,绝味分别为14.44%、15.29%。

经济学家宋清辉指出,这归功于两方面,一是规模效应让绝味对供应商的议价能力更强,导致采购单价较低且波动性更小;二是绝味通过加大冷库储备规模,减少了原料成本波动的影响,缓解成本压力。

这就是加盟模式快速规模扩张带来的好处,也是绝味目前发展形势更好的保障之一,相信周黑鸭也是看到直营在这方面的弱势,所以选择放开加盟。

而从现金流上来看,煌上煌则更加合理,在宋清辉看来,这主要是在鸭架等原材料低价时,煌上煌加大了储备力度,从而缓解了营业成本压力。但由于绝味的规模效应与品牌效应相对更强,进一步优化经营费用,合理的控费释放出更大利润空间,让绝味的销售净利率相对较高。

而紫燕百味鸡虽然门店数远超周黑鸭,市占率却排不到行业前三。以我国 2018 年休闲卤制品行业市场份额来看,绝味食品市占率最高,但也仅8.9%,周黑鸭5.5%,煌上煌2.7%,第四名才是紫燕百味鸡。

另外,查阅其在电商平台的官方店铺,紫燕的粉丝数和销量都远低于周黑鸭等卤制品店铺。也就是说,即便紫燕百味鸡有着可观的门店数,但市场影响力远不如周黑鸭等行业大佬。这些都让可能即将来到的巨头战争充满了变数。

除了巨头的争夺,后面的小品牌也在各自区域抢占零散市场。

众所周知,卤制品上到老人,下到小孩都可食,而且一直以来深受消费者喜爱,但卤制品行业进入门槛很低、产品模仿性强,且具有即食性、冲动性和高频次等特点,消费者对便利性的诉求高过对品牌的诉求。

这也就导致品牌、市场占有相对分散,有数据显示,我国休闲卤制食品生产企业数量高达上万家,只要是开在家门口,消费者大多不会太过于在意品牌,这就给了很多小品牌、区域品牌机会。

就像在川渝一带,产品形式和紫燕百味鸡相近的廖府棒棒鸡,在某些区域的市占率上并不输给紫燕百味鸡,甚至更强。随着卤味品类行情看涨,各区域性的卤味品牌其实都在各自发力。

而且卤味品类在近年有向休闲食品演变的趋势,很多休闲食品品牌也在打卤味品类的主意,一些有卤味产品的餐企,也因为新零售、餐饮食品化的发展,逐步开拓自己的卤制品产品,这些对“卤味四美”也都是一大挑战。

这也让渐渐显露出产品疲态的“卤味四美”充满了危机感,纷纷开拓其他市场、丰富产品线。

4月21日,绝味召开董事会,同意全资子公司出资设立绝了小龙虾基金,以股权投资的方式投资于从事小龙虾、牛蛙、蟹等水产品加工、销售的企业。

周黑鸭也早在2017年高调宣布进军小龙虾领域,推出旗下品牌“聚一虾”,但在售卖不久后便下架了。经过改良,第二年又出现在大众视野,可同上一年一样,只卖了短短几个月就匆匆下架。周黑鸭表示,目前小龙虾产品仍在改良中,预计8月会重新进行售卖。

煌上煌也不甘示弱地展开了小龙虾业务,但其表示,仅在部分门店售卖,不会在全国铺开销售。

业内人士表示:“目前,休闲卤制品行业仍以小作坊经营模式为主,行业格局较为分散,绝对王者还未出现,任何一方都存在获胜的可能性。”这三大品牌向小龙虾领域的扩展,也显示出卤味头部企业希望求变,去争抢那个最高的宝座。

随着紫燕百味鸡进入上市辅导期,卤味的天下看上去巨头已现,但其实这可能只是烽烟四起的起点。未来,才是真正上演好戏的时候。