从公司股东权益视角,衡量房企运营能力的最佳指标是“权益销售净利润额”。

它最接近运营管控的实际业务规模和经营成果,因为参股非控股项目、财务投资项目往往并不需要运营操作介入。

计算公式:权益销售净利润额=权益销售额X营业净利率

数据来源:权益销售额来自克而瑞榜单。营业净利率来自wind,取近3年均值。数据取整,四舍五入,便于阅读。

准确性:因为自报水分、统计等各方面的原因,仍然存在一定的偏差。但已经是比较靠谱的数据了。祥生、中梁、融侨等未上市企业,未获得相关数据。

中海以26%的超高净利润率,获得802亿权益净利润,勇夺第1名。权益销售额是恒大的一半,利润却多出30%左右,意味着中海的经营效益成色十足。

同样,招商、金地、龙光等高利润率企业,最终形成较大的利润规模。招商排第8,金地第11名,龙光第15名,足见传统强企的经营实力。

从增长率角度来看,

2019年,金科、绿城、奥园的权益净利润获得了40%左右的大幅增长,荣获增幅的冠亚季军。他们这一年的经营实力得到大幅提升。

而同时,恒大、万科、碧桂园等超级房企的增长却略显缓慢。其中万科竟然是-3%的增长,排名较为靠后。

中海,连续两年净利润总额排第一。如此大的规模体量,其增速也排进前十,确实不容易。

财报和销售数据失真

在会计准则上,权益销售额是当年销售数据,营业净利率还是来自2年前的销售核算,存在一定的错配。

房地产行业的年报数据往往有3大问题:

1、 数据过时:

营业收入等指标都是2年前的经营业绩的体现,是历史旧账难,以体现当下实际的企业经营管理成果。

2、 标尺弹性:

会计准则合理,各种口径的指标缩放无据。有人做大利润,有人做小利润,有人修饰现金流。搞得证监会都看不明白,问询函越发越多。

3、 指标打架:

与其他行业不同,同样的指标,在地产行业的价值导向往往背道而驰。

例如,房企存货周转率很可能是越慢越好,而不是越快越好。因为部分企业通过大量囤积土地获得跨越式增长,土地囤得越久,升值越大。不像其他行业,存货越久越容易失效折旧。

所以,我们试图以独立思考和专业导向,对房企年报数据进行挖掘、梳理,为房企数智运营提高一套可供参考的指标体系。

指标逻辑:权益性+规模性+利润性+时效性

目前市场上常用的总资产周转率、存货周转率、营业周期、销售规模等指标,都存在严重偏差。无法衡量出房企真实的经营成果和运营能力。

财报中的净利润仍然有很大的水分。由于合作和少数股东持股的规模太大,合并利润总额大幅增加。

财报利润通常为合并利润报表,包含了归属于少数股东的利润,主要是员工跟投和外部基金要拿走的利润。这一部分要剔除。

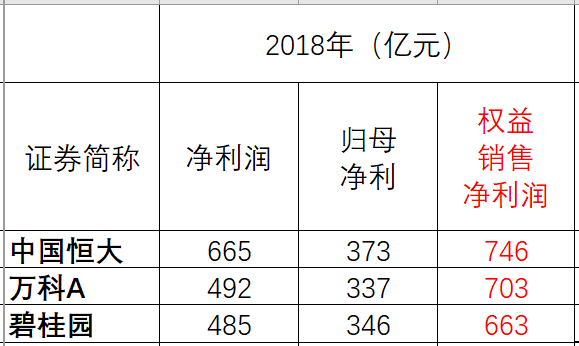

从上表中,可以看出,恒大归母净利要比合并净利少了292亿,近44%。也就是说合并净利润665亿中,这292亿属于少数股东。这只能算是你替外部投资者赚的钱,不能算是自己股东的钱。

所以,从股东权益视角来看,归属母公司的利润就比合并总利润靠谱。

但归母净利,仍然不能准确反映房企赢利能力,因为净利润是由当年营业收入结算而来,而营业收入来自2年前卖掉的房子。

也就是说,2018年的恒大归母净利373亿,实际上是2016年左右赢利实力的体现。

但是2018年恒大为股东赚钱的利润实际是746亿,只是可能需要在未来2-3年的财报上才会体现。因此,恒大当年的实际赢利数据是财报所体现的2倍。万科、碧桂园也基本类似。

也就是说,2年时间内,这些企业的权益利润总额都在翻倍增长,远比目前财报公布的赚钱能力强大了很多!

2016-2018年,是多数房企的大年和肥年。随着规模的跃迁,它们都已经养肥了膘。

但是很多企业也是增收不增利,一年到头白忙活,数年白忙活。他们终将从30强、50强、百强榜单上滑落。

(上表中2018年的房企权益销售净利润,是按照财报公布的当年营业利润率X权益销售额得来,没有用近3年平均利润率测算,故有明显偏差。)

追根溯源,我们发现,权益销售净利润额才是企业当前实打实的经营成果和赚钱能力的体现。

权益销售净利润额,这个指标具有4大特点,

一是强调自有权益,从而剔除过多的合作水分和少数股东权益。特别强调房企利用所有资源,为股东赚了多少钱。权益销售额就是当年的归属母公司权益的预售量,完全剔除流量金额中的水分。

二是强调当年销售数据,具有一定时效性,更为及时准确。

三是利润指标,指向更核心的运营成果,是运营的效率和效能的综合体系。

四是规模指标,规模仍然是首要的存在感和影响力衡量维度,而不仅仅是速度、比率等过程指标。

指标价值:新数据+新标准+新发现+新价值

权益销售净利润额,4大价值:

1、新数据:这个数据与时下的业务时间轴更加贴近,是对企业经营的更深入地洞察、是对财务报表上赢利能力的进一步预测。

2、新标准:更靠谱的衡量维度,为行业提供一个可供参考的维度,更及时、更精准、更核心,发现各类企业经营管理异同和导向。

3、新发现:行业前35强的综合排名,粗略评判领先房企的经营实力,发现不同企业的经营实力和经营导向,为企业提供对标和进取定位。

4、新价值:更加靠谱的数据,建立大运营的经营价值导向,并辅助数智运营,将为房地产企业大运营提供4大维度的梳理路径。

总结

根据麦肯锡的报告,

在25个核心行业中,建筑行业的数字化程度仅高于农业,倒数第二。

我们连最基础的真实有效数据都没有,何谈业财一体化、大数据、大运营?

只有实时数据,才具有洞察和预测能力,才能让我们的工作产生更多的洞见与智慧。

此文抛砖引玉、初步探索,愿我们共同努力,持续推进地产数智化的深入发展。