来源丨关注公众号“Dolphin海豚智库”,后台回复“外卖”,获取【2019年最新外卖行业报告】还能与9000+行业人士交流。

自饿了么收购百度外卖后,在线外卖市场的竞争便从三国杀变成了美团外卖与饿了么双寡头局面。不过,从公开数据看,不管是市场份额还是营收,当前饿了么与美团外卖都还有较大差距。美团投靠腾讯后,让阿里和美团在本地生活市场的火药味十足,外卖行业的“黄蓝”之争也一时难平。饿了么过于关注对手动向,缺少自身的反省和对用户需求的专注,只要美团不漏破绽,饿了么很难上位。

数据来源:极光大数据,制图:海豚智库

► 马太效应已成,美团外卖631格局更上一层楼

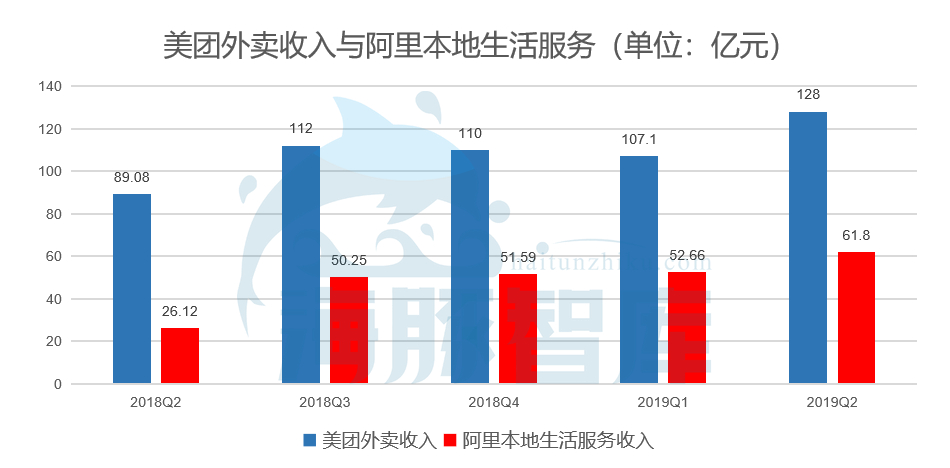

饿了么Q2营收不及美团一半,已连续五个季度落后:从2019年Q2的营收规模来看,饿了么当期包括即时配送、外卖餐饮在内的本地生活服务收入为61.8亿元,同比增长137%。阿里称,本地生活服务业务的订单增长和平均每笔单价增加,带动了配送运营效率提升及GMV的快速增长。

不过,饿了么自2018年5月才开始并表,而口碑自2018年12月开始并表,二者均属于阿里关联公司,并表需统计全年业绩。这意味着,阿里当季本地生活服务同比增幅高达137%,在一定程度上受财务处理的影响,并不完全代表这块业务实际出现超高增长。

反观美团,2019年Q2的外卖业务收入为128亿元,同比增长44.2%,是阿里本地生活服务收入的两倍有余。此外,美团当期外卖交易金额同比增长36.5%至931亿元,交易笔数同比增长34.6%达到21亿笔。

美团外卖业务收入两倍于阿里本地生活服务收入的情况已经持续了至少五个季度。根据美团和阿里的财报,从2018年Q2到2019年Q2,美团外卖的营收分别为89.08亿元、112亿元、110亿元、107.1亿元和128亿元,同时期阿里本地生活服务的营收分别为26.12亿元、50.25亿元、51.59亿元、52.66亿元和61.8亿元。

数据来源:Trustdata,制图:海豚智库

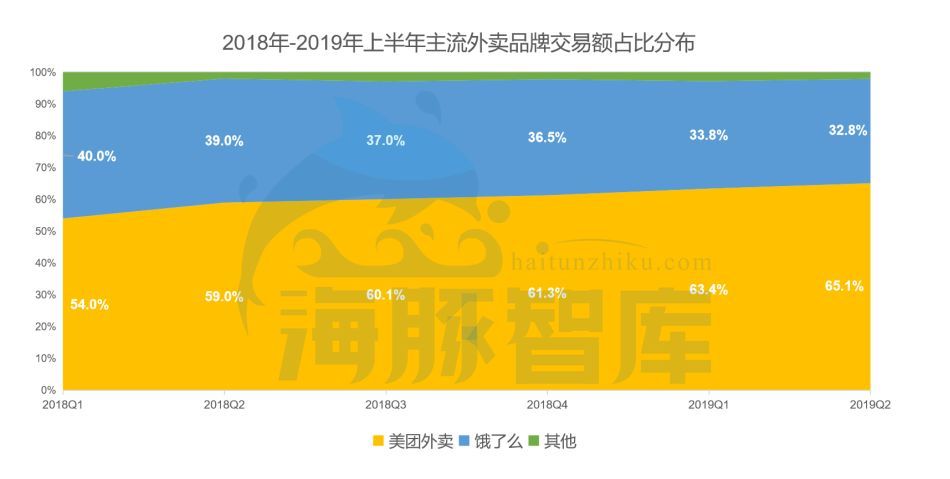

外卖行业“631”格局再生变化,美团外卖交易额占比持续扩大增至65.1%。2019年以来饿了么交易额占比相对有逐渐缩减趋势,美团外卖瓜分市场更上一层楼。

数据来源:Trustdata,制图:海豚智库

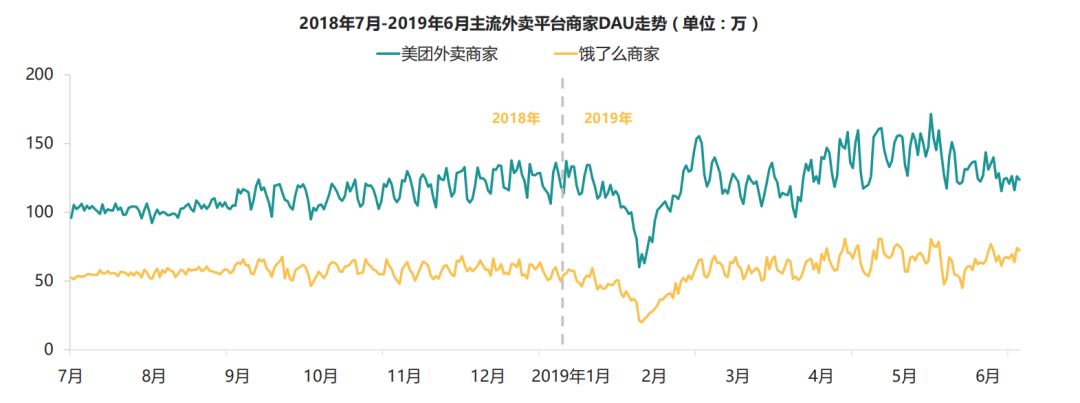

美团外卖商家DAU相比饿了么优势显著:

数据及图片来源:Trustdata

美团外卖独立APP用户留存率53.6%,相对较高,相较2018年,饿了么留存率下降明显,降至41.9%。

数据来源:Trustdata,制图:海豚智库

美团外卖商家渗透率为52%,也高于饿了么商家。

数据来源:Trustdata,制图:海豚智库

虽然饿了么继续保持高投入,仍难摆脱屡战屡败的魔咒:饿了么开展上山下乡计划,但在下沉市场,饿了么的单量与商户覆盖劣势会更加明显,偏远地区门店的渗透率更低;大规模补贴只会使平台的亏损更加严重;商家逼独战略遭受打压……这种显而易见的差距将会随着市场的马太效应进一步拉开,即头部企业的领先优势不断加强。

► 数年磨一剑,美团护城河易守难攻,饿了么难上位

美团走农村包围城市,饿了么从一线城市下沉

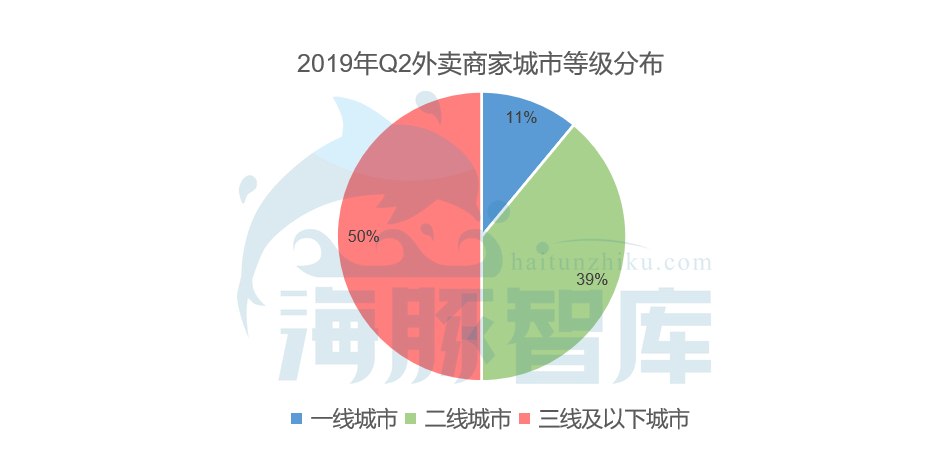

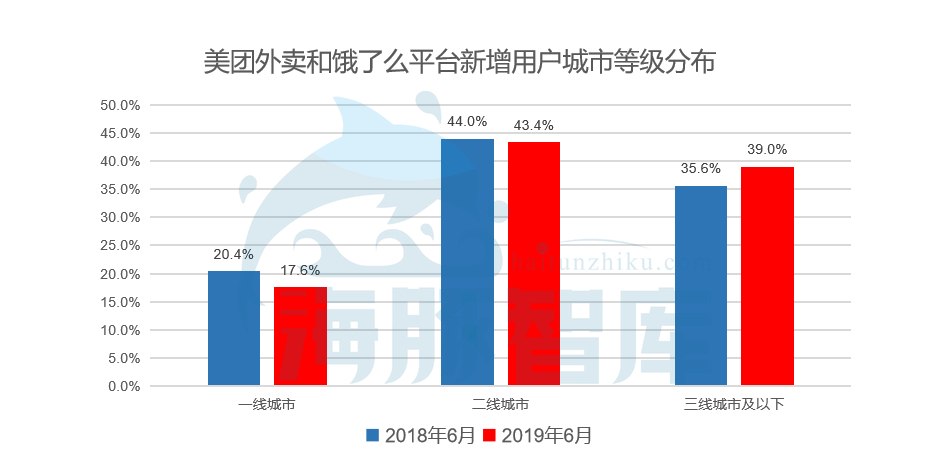

目前作为外卖主力的一二线城市市场已经十分成熟,可蛋糕总是有限的,满盈的市场需求带来的是两大平台增速不断降低,反倒是三四线城市拥有着很大的发展空间。那么对于美团与饿了么,最好的解决方案无疑是从聚焦“下沉市场”开始。根据公开数据显示,三四线及以下城市的消费者占比达七成以上,GDP占全国近六成,表明下沉市场潜力巨大。

数据来源:Trustdata,制图:海豚智库

那么下沉市场是否能成为饿了么逆转的新战场呢?答案恐怕也不容乐观。因为美团在下沉市场的布局反而更早。

“农村包围城市”、“低线粮仓补给核心城市”是美团从团购时代就形成的策略,它的对手大众点评最初也聚焦一二线城市,后来不得不扩城御敌。到了外卖时代,饿了么也多次尝试过下沉,但并无成果。2018年初一个名为“开荒计划”的下沉方案只开了一期就不了了之。

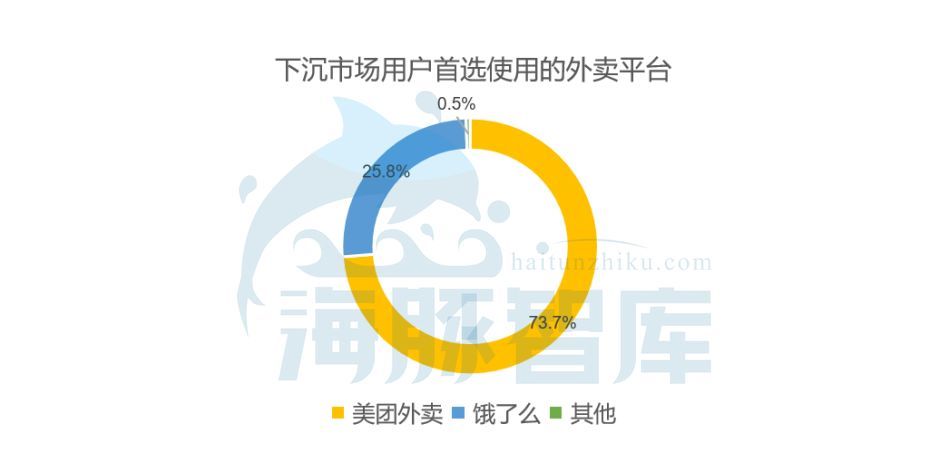

抢抓下沉市场的美团,已经在起跑上建立了很大优势。根据极光大数据平台给出的数据,面对拥有50%以上用户的三四线城市,选择美团外卖的用户比例更高,达到了73.7%,而饿了么只有25.8%。

数据来源:Trustdata,制图:海豚智库

大理之战,回天乏力。饿了么从美团的“粮仓”大理起事,此次发难者和应战者都投入不菲。公开数据显示,大理闪电战中,饿了么平台和代理商投入分别在六千多万和三千多万,美团直营投入在五千万左右,烧掉的钱相当于美团点评2018年平均一天在全国的收入。出于垄断地位,美团已经很久没在大理做过补贴。

看上去饿了么获得了一场局部胜利,并沉淀了一套可复制的打法。大理之后,饿了么在佛山、绍兴、新乡等多个城市开战。问题在于,在此规模区间内的城市全国有几百个,攻下它们的代价可能是数百亿。

美团点评CEO王兴在今年5月一季度财报电话会议上表说,“对于竞争对手使用补贴吸引对价格比较敏感的用户,我们并不担心,并且这种方式也是不可持续的。”言语直指阿里在下沉市场的烧钱策略。

► 店铺独家,美团过半体量打压饿了么

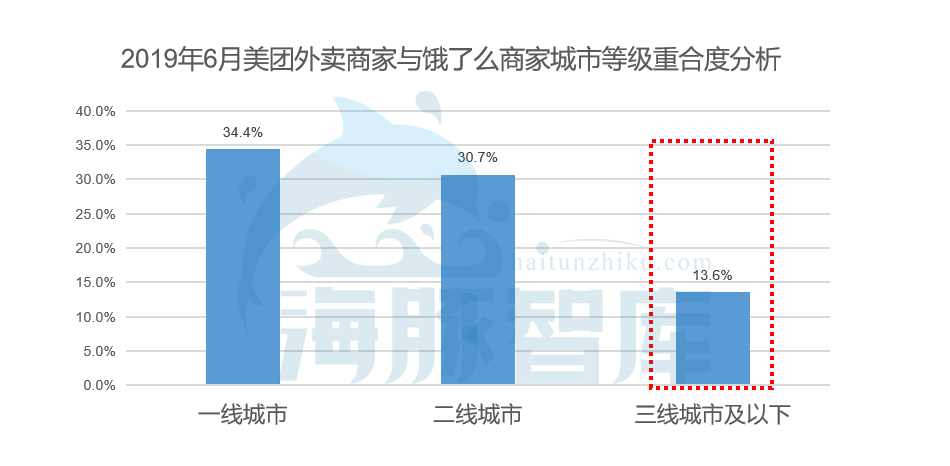

而另一份数据表明除了31.57%美团与饿了么的重合商家外,纯美团外卖的商家占比高达52.75%,纯饿了么商家占比只有15.68%。对于商家,美团拿出了优势型选手的杀手锏——逼独。每个BD都背有‘独家商户数’的KPI,常规手法是上涨佣金或干脆直接下架。

数据来源:Trustdata,制图:海豚智库

美团更广的覆盖率优势会直接体现在单店的成交单量上——多数店家会因为数以倍计的美团的单量而放弃饿了么。

数据及图片来源:CFDI指数

美团外卖商家供给更多,三线及以下城市优势更为明显。这点也验证了美团外卖江山稳固,易守难攻。

数据来源:Trustdata,制图:海豚智库

► 美团+大众点评在用户粘性占优

美团在本地生活服务更具品牌效应。美团自2010年成立,随后在千团大战脱颖而出,在收购大众点评以及口碑上线之前,一直处于行业头部平台。口碑成立初期,还未脱离支付宝的臂弯完成独立,一时难与美团争风。如今成为行业标杆,美团作为本地生活的品牌,已牢占消费者认知。

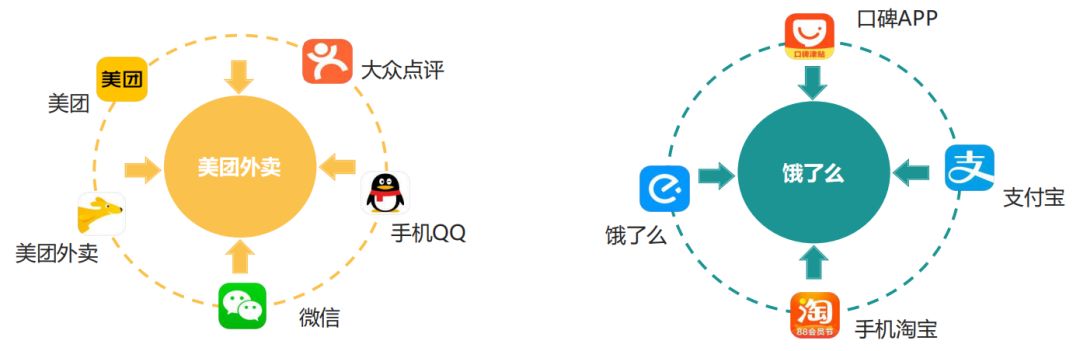

阿里与腾讯的外场博弈也是美团与饿了么对决背后的重要力量。阿里长于战略,而腾讯长于用户体验。美团外卖以餐饮为核心打造多元的社交生态,链接了商户端(美团、大众点评)、用户端(QQ、微信),对外卖这种建立在商户、用户、骑手乃至更多维的基础上的运营模式更为适合。

图片来源:Trustdata

这点从二者的用户粘度就能明显看出差异。阿里系只能提供相对匮乏的多入口引流优势,自然稍显不如了。

数据来源:Trustdata,制图:海豚智库

► 饿了么与阿里初融合,运营团队拉大差距

外卖战局中,连饿了么创始人张旭豪都曾大方承认,作为一家大学生创业公司,饿了么在管理和组织上存在短板。

饿了么最早尝试众包,但觉得专送运力更好,就撤掉众包一门心思做专送,没想到美团后来上了众包,饿了么又回头跟进。战略反复种下了恶果,夏冬两季、下雨下雪,凡是订单高峰期,物流和交易之间的矛盾就格外突出,物流指责交易限流不及时,交易指责物流运力跟不上。

阿里接手饿了么一年半,已经发起了一场从资源、人事到组织架构的剧变。阿里B2B产品经理王磊加入饿了么,担纲本地生活业务,在多个副总裁职位上启用了旧部。

相较之下,美团是定力最足的一方。经历过校内网、饭否网等创业经历的王兴,深知用户需求,其团队从摸爬滚打扎根的基础,很难不强于饿了么半路牵手的非正统军。巨头中,腾讯七年一次架构调整,阿里年年都调整。业界公认阿里换人快,给业务负责人时间短,如果表现不理想,快的话两年就换人。所以阿里来做本地生活需要耐心,一边建团队,一边练体系,心急吃不了热豆腐。

美团十年练兵,一路走过扩城市、招代理、代理转直营之路,到现在做到190个直营城市的规模。美团护城河在牢固的地基之上逐渐壮大,饿了么要追赶不是一朝一夕之功。

► 不败在己,可胜在敌

去年饿了么发起的夏季战役就是一个例子。7、8、9月三月,饿了么在全国范围内率先补贴。据业内人士说,饿了么每月投入超过2个亿,该城市份额一度达到50%,但到了10、11月,美团就以每月1-2亿的力度开始反扑,份额又回来了。对于战事的焦灼局面,美团外卖和饿了么都深感疲惫。这种打法也会令双方陷入囚徒困境,打了半天战壕还在那,只不过战壕前死了一堆人。

补贴就像是打兴奋剂,短期提振单量没有问题,一旦补贴减少,数据则又会回落,饿了么的举措无一不在掩盖其运营能力和运营效率的缺失。

所以对于外卖平台,烧钱未必就是取胜的出路。毕竟曾经狂烧1.25亿美金风投的Munchery也逃不过关门大吉的命运。餐饮外卖本就是薄利多销,上线6年一度成为外卖市场寡头的美团外卖也仅仅是在今年才获得盈利。长期优化经营,降低运营成本才是外卖平台的存活之道。也许王磊也正是看清了这一点,才在今年6月发出了“市场份额不再是关注的核心,转向宏观的市场增长率,聚焦于控制盈亏”的表态。

所以总体来说,饿了么确实已经在各个方面做出了相应的对策,但面临美团已经几乎巩固的护城河,面对外卖市场持续的发展走向,目前饿了么只能靠阿里背后的88VIP等飞轮效应与之应战。饿了么想要翻盘美团的可能性并不是很高。

► 结语

如若停战,饿了么必会被甩死,所以此战必持久。饿了么重营销的基因难改,美团继承以用户为核心的战略。不败在己,可胜在敌。美团不犯错,则不败。饿了么只盯着美团的后脚跟,被美团牵了节奏,忘了自身的核心,摇摆不定,实难胜。