汽势Auto-First丨刘冀然

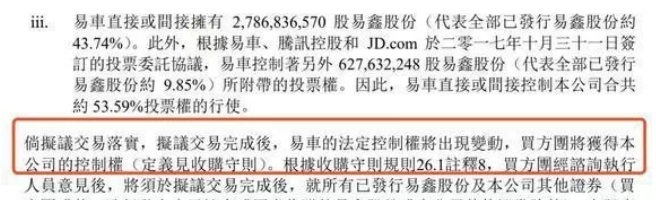

9月13日美股开盘前,易车网(美股代码BITA)发布公告称:已收到腾讯控股和Hammer Capital初步、不具约束力的要约,两者将组成买方团,拟以每股或者每ADS(美股存托凭证)16美元的价格,现金收购其尚未持有的易车网流通股票。由于公告中披露的私有化收购价远高于易车网过去30日成交价30%以上,受该消息提振,易车网股价当日上涨8.73%,报14.95美元,市值达到10.49亿美元。

与此同时,易车控股的汽车交易平台易鑫集团也在港股发布公告称:如果易车的法定控制权出现变动,腾讯和Hammer Capital组成的买方团将同步获得易鑫的控制权。在此后的交易日中,易鑫集团的股价涨幅超过20%,市值升至135.07亿港元。

美股、港股双双飚红,看来这是一桩资本市场十分看好的重大买卖,而易车的私有化进程背后,究竟谁才是最大赢家?

京东点头应允

虽然只是“初步、不具约束力的要约”,但橄榄枝的抛出绝对是经过买方团与易车网双方商洽的结果。如同易车网CEO张序安在全员邮件中所说:“4年前我们为了做大做强,主动引入腾讯成为我们的股东。4年后腾讯又一次提出大规模增持易车股份。腾讯此举得到了斌哥和京东、Auto Trader这些大股东的全力支持。”

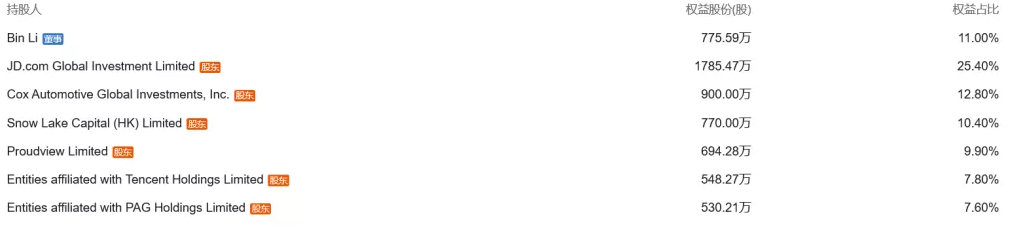

京东、Auto Trader(Cox Automotive)、李斌是易车网的前三大股东,分别持有25.4%、12.8%、11%股权,共计占股49.2%,由于得到几乎“半壁江山”的一致支持,如果不出意外,易车网的私有化进程已经板上钉钉。

虽然李斌仍然保留着易车董事长的头衔,但对私有化与否的表决中,最具含金量的仍是京东的意见。而“逼迫”京东点头应允的,恐怕正是易车网经营中所持续遭遇的困境。

2000年创办,2010年纽交所挂牌上市,2014年股价飙升至98美元以上,而后的易车网却在股市与实际运营业绩中走起了下坡路——从每股接近100美元蒸发至10美元,从巨额盈利到季度亏损1.45亿元,从与汽车之家齐头并进到差距被拉开,退租新世纪写字楼、取消员工福利、改为10小时工作制,可以说易车网的困境已发展至“看得见、摸得着”的状态。

易车网COO刘晓科曾经直言:“车企市场预算减少了,投放正在向头部平台集中。”反观易车网和汽车之家2018全年和2019年已发布的季度财报,在双方营收比重均超过40%的广告业务上,易车网已经在所谓的“头部平台”较量中逐渐边缘化。

营收微增、持续亏损,汽车之家也曾面对过同样的窘境,解决问题的办法同样是私有化——2016年平安信托入主,高层换血,业务调整,汽车之家终于划出了“微笑曲线”。时隔三年,易车网也做出了同样的选择。

通过私有化方式做出业务端改善,优先止损,并寄希望于恢复盈利状态后以剩余股权谋得利润,京东赢在终止窘境并重回巅峰的一线希望。

腾讯与易车的双赢

汽势Auto-First认为,无论是从资本角度,还是从业务发展角度,腾讯意图盘活易车网的渴望都是真挚的。

2015年初,腾讯开始认购易车网发行的普通股,入资金额约为1.5亿美元,而后更是迎来了更加密集的资本往来,2016年腾讯追加投资易车网5000万美元并开始注资易鑫资本,李斌所创办的蔚来汽车也得到了腾讯的资金支持。

经过4年的密集投资动作,腾讯目前已是持有易车网7.8%股权的第六大股东,从资本角度考虑,此前于高股价、高市值时期的注资亟待盘活,如今低股价、低市值时期的私有化要约也能稀释降低此前的入股成本。当易车网的美股市值已经跌至低于易鑫集团的港股市值,以“冰点”价格掌控整个易车系的实际控制权,这对腾讯而言是个绝佳的机会。

当然,腾讯自然不会争当赔钱公司的大股东,在业务层面,腾讯也确实有能力助易车一臂之力。

2015年,张序安正是以易鑫资本为重要筹码说服了腾讯的执行董事刘炽平。当时的腾讯虽已掌握了大量的行为数据和交易数据,并筹办微众银行,但实现数据变现的闭环仍是难题之一,而易鑫所擅长的平台化金融服务则是打通腾讯数据变现闭环的最合理途径。刘炽平显然没有任何拒绝易鑫的理由,于是张序安坚持“投资易鑫就必须投资易车”的谈判条件也被应允。

时至今日,腾讯对易鑫金融业务的看重未曾改变,易鑫的业务成绩也确实没让腾讯失望。今年上半年易鑫营收31.62亿元,同比增长23.33%,近五年复合增长率达227.7%,并且结束了长达四年的亏损期,开始实现盈利。业务端,易鑫的交易平台业务收入增长237%,毛利率高达61%,其中贷款促成业务收入增长655%,贷款促成单项业务的收入占比从10%提升至28%,预计未来占比或将进一步提升,从而提升整体的盈利能力。易鑫金融交易平台,尤其是贷款促成业务的营收、利润飞速增长,完全符合腾讯的发展诉求,通过微信生态、移动支付、覆盖引流等优势,易鑫的金融平台业务发展将在腾讯的全力帮助下更上一层楼。

除了助力腾讯最为看重的易鑫金融,腾讯成立的云与智慧产业事业群(CSIG)也将通过“智慧4S店”解决方案等具体业务端口助力易车网实现垂直内容和广告以外的业务开拓,这与张序安所说的“易车新四化”理念不谋而合,因为易车APP Dau与销售线索的猛增离不开腾讯最擅长的流量导引。

与其说是腾讯钻了空子、占了便宜,在汽势Auto-First看来,这更像是一个愿买、一个愿卖,一个愿意提供帮助、一个愿意接受机会的平等交易,腾讯与易车分别持有可以成就对方发展的底牌,没有理由不去争取双赢。

李斌的选择题

易车还是蔚来,这是李斌的选择题,但估计李斌做出选择并不困难,毕竟他曾经强烈表示过:“过去我算是连续创业者,但造车是值得我付出一生去做的事业,所以蔚来是我的终极事业。”

造车业务盈利周期之漫长,对融资需求之庞大,想必李斌已深有体会。虽然已经完成IPO,但连续在多个季度亏损数十亿元造成的资金紧张仍然逼迫蔚来通过裁员、组织架构调整、出售FE车队、分拆NIO Power等方式来优化成本结构。融资情况不尽理想,李斌也已在创业初期个人投资蔚来超过1亿美元的基础上,再次追加购入蔚来汽车1亿美元的可转换债券。

动辄以1亿美元为单位投资,李斌对蔚来的“全情投入”不言而喻。虽然囊中亟需补充资金,若将11%股权全部套现李斌将获得1.24亿美元的收益,但在易车的私有化中套现,也并不意味着李斌将彻底离场,他表示:“从大的方向来看,我还是会保留一些股份。”

事实上,李斌在易车网的套现抽身动作向来都有着自己的节制与节奏——2010年敲钟时,李斌持有易车网19%的股份,而伴随着股价的高涨以及BAT三巨头的入资,李斌已将自己的股比逐步稀释至11%,虽在2018年初辞去易车网CEO并交棒张序安,却仍然保留董事长席位。

保留部分易车网股权在资本运作上有利可图、在易车网创业历程中的情感付出无需割舍、在汽车垂直媒体资源上保留优势,对李斌和蔚来而言,这也是合情且理智的选择。

既然选择了远方就要风雨兼程,套现易车、输血蔚来,虽看似被动,但这样的All in心态也是李斌对汽车制造业客观规律尊重的表现,李斌靠蔚来再次赢回来的希望也得以保留。况且退一万步来看,16美元/股的私有化预期价格仍然高于2010年易车网挂牌时12.1美元/股的发行价,李斌终究仍是赢家。