万科入冬:掀史上最强“削债运动”,暂缓扩张弃增量保存量?

在国内地产融资政策持续收紧、市场转向压力越来越大的背景下,万科已经开始大举收缩债务规模,掀起了其公司史上最大规模的“削债运动”,显著放缓了进一步扩张的步伐。

万科刚刚发布的2019年中报显示,该公司今年上半年新增的融资规模较去年同期大幅缩水超过六成;与此同时,万科用于偿还债务及其他融资工具的现金支出却反而大幅增长了将近6成;此消彼长之后,万科今年上半年的有息负债规模削减了接近360亿元,占其全部有息负债的近14%,这是万科企业史上最大规模的“削债运动”。

据透镜公司研究观察,最近20余年来,万科只进行了两轮类似的“削债运动”:第一次发生在全球金融危机全面爆发的2009年,第二次则发生在受政策持续重压,国内房地产市场迎来调整周期的2013-2015年;不过这一次,万科在短短6个月时间内所削减掉的有息债务规模,或远远超过此前两轮共计4年该公司合计削减的有息债务总额,其本轮“削债运动”强度之大,或令很多市场人士始料未及。

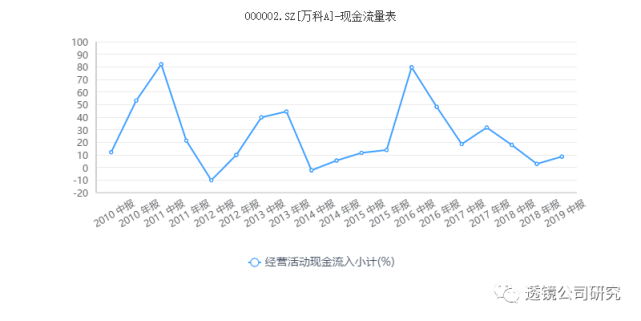

透镜公司研究注意到,万科本轮“削债运动”的财务背景是:该公司最近的经营活动现金流增速骤然放慢至只有个位数,由2016年、2017年的48.22%和31.78%大幅下降至2018年、2019年上半年的2.84%和8.62%——这表明万科的预售合约收入增长已近强弩之末。

由于房地产行业特殊的会计制度,现金流量表数据一直被认为是地产类上市公司未来业绩的先行指标,地产企业现金流量表数据变化最终传导至利润表通常存在2年左右的滞后周期,结合万科史上罕见的“削债运动”和现金流量表数据来看,万科及整个房地产行业最美好的时光或已经过去……

削债运动力度空前,秒砍360亿付息债

根据万科最新发布的2019年中报,该公司今年上半年实现营业收入1393.20亿元,同比增长31.47%;实现归属上市公司股东的净利润118.42亿元,同比增长29.79%——尽管业绩表现不错,但这样的业绩更多的主要是万科过去1-2年里商品房预售收入在会计层面正式确认收入的结果,并不能真正实时反映该公司最近6个月的实际经营成果;相比利润表数字,万科2019年中报真正能引起透镜公司研究关注的一个重要趋势性变化是:有迹象表明,万科正在大规模地削减其有息负债规模,掀起了一场规模空前的“削债运动”。

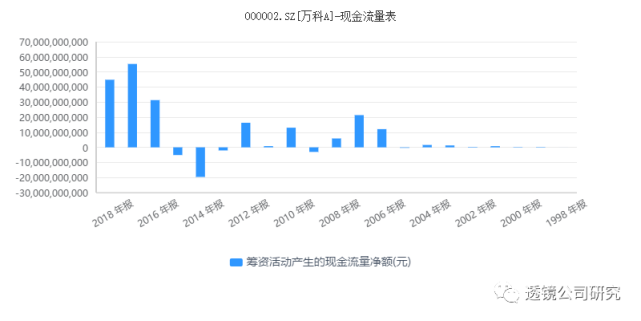

现金流量表显示,今年上半年,万科筹资活动的现金总流入数字只有332.15亿元,较去年同期大幅缩减了62.18%;其中,取得借款收到的现金只有117.14亿元,较去年同期大幅缩水了77.95%;发行债券收到的现金也只有65.34亿元,同样较去年同期数据大幅缩水了54.07%——这表明,万科今年上半年的融资规模在急剧缩水,特别是债务融资规模缩水极为严重;

与此同时,今年上半年,万科筹资活动的现金总流出数字却高达772.05亿元,较去年同期大幅增长了56.22%;其中,偿还债务支付的现金达到了442.52亿元,较去年同期增长了31.12%——这表明,万科今年上半年在大幅缩减新增融资规模的同时,还骤然加大了存量债务的清偿力度;

而且,万科筹资活动现金流的融资端和偿债端此消彼长,导致该公司报告期筹资活动现金流十分罕见地出现了439.90亿元的巨额“赤字”,这一数据似乎正在告诉投资者:万科正在主动进行一场大规模的“削债运动”,且这轮“削债运动”主要是冲着大举削减有息负债的方向而去的。

那么,万科今年上半年到底削减了多少有息负债呢?

截至今年6月30日,万科账上的有息负债余额为2253.2亿元,其中主要包括:短期借款余额46.25亿元,一年内到期的非流动负债余额660.55亿元,短期融资券余额已清零;长期借款余额1049.52亿元,应付债券余额537.17亿元;

而今年年初,万科账上的有息负债余额为2612.1亿元,其中:短期借款余额101.12亿元,一年内到期的非流动负债余额704.38亿元,短期融资券余额139.89亿元;长期借款余额1209.29亿元,应付债券余额470.95亿元——这也意味着,较报告期初相比,万科今年上半年的有息负债余额大幅减少了358.9亿元,占其年初有息负债总额的大约13.74%。

如此大规模削减有息负债的力度,在万科历史上绝对是史无前例。

透镜公司研究注意到,最近20余年来,万科历史上此前还只发生过两次明显的大规模“削债运动”:第一次是雷曼兄弟倒闭引发全球金融海啸的2009年,当年万科的筹资活动现金流呈现出30.29亿元的净流出;第二次是国内地产调控政策高压下,房地产行业进入调整周期的2013年-2015年间,万科的筹资活动现金流在此期间分别净流出了20.58亿元、196.17亿元和51.04亿元——也就是说,万科历史上前两轮共四年的“削债运动”所涉及的有息负债总削减规模,可能都还远不及该公司今年上半年短短6个月内削减的多。

暂缓扩张,重心或由增量转存量?

万科为何在今年上半年突然掀起如此高强度的“削债运动”?

在透镜公司研究看来,这或许与最近越来越严厉的房地产行业融资高压政策有关。

去年下半年以来,包括“一行两会”和发改委在内的多个部门都在收紧房地产企业的融资监管,其中的具体措施主要包括:要求信托公司对“涉房”信托的发行总量及比例进行“双限”;要求地产公司海外发债只能用于借新还旧,不得新增扩大举债规模;要求金融机构对存量信贷进行严格摸底排查,防止信贷通过其他渠道变相注入地产行业;高层在最近的顶级经济会议中明确表示“不会将房地产作为短期刺激工具”;就连央行最近为了降低实际利率而重磅推出的LPR利率定价工具,也明确将房贷利率排除在受益范围之外……

正是在如上愈发收紧的政策信号之下,房地产企业的融资难度和融资成本被逐渐推高到了空前的水平,大量在香港或内地上市的房企境内、外发债的票面利率动辄达到惊人的10%以上,繁重的融资成本已经成为很多房地产企业不堪承受之重;高压之下,万科管理层一度在其内部某高级别活动上喊出了“活下去”的口号,相关消息还成为各种媒体追炒的热点;因此,在这种背景下,万科今年上半年突然大幅削减有息债务,或许正是基于对整个行业未来悲观的预期判断,有意放慢未来扩张的节奏。

在透镜公司研究看来,大幅缩减有息负债规模之后,万科在拿地投资扩张方面的能力必将被有效削弱,本轮“削债运动”或正是万科高管层所对外释放出来的战略收缩信号:万科已正式开启过冬模式,不出意外的话,郁亮在未来的竞价拿地问题上,将会慎之又慎,万科极可能会将公司未来的经营重心由原来的增量扩张,转向存量开发。

据悉,今年上半年,万科新开工面积为1953.0 万平方米,同比下降15.9%,占全年开工计划的54.1%;实现竣工面积1060.0 万平方米,同比增长15.6%,占全年竣工计划的34.5%。

需要指出的是,在大规模的“削债运动”之后,万科的整体财务压力将得到大幅缓解,即便接下来万科管理层停止进一步的大规模债务削减,仅今年上半年削减掉的360亿元有息负债,也能为该公司省下数额不菲的财务成本。

据万科中报披露的数据,该公司今年上半年实际支付的融资利息支付达到了70.2亿元,占其同期277.26亿元税前利润总额的超过四分之一,利息成本为万科的主要开发成本;如果按2433亿元日均有息负债余额计算(取期初、期末有息负债余额的中间值),万科今年上半年的平均加权年化债务融资成本为5.77%——得益于万科的行业龙头地位,这个融资成本,在所有的房地产上市公司中几乎处于最低水平,但即便是按这个融资成本计算,万科今年上半年削减的近360亿元的有息负债,也能为该公司一年减少大约21亿元的利息支出,这在万科的利润表中并不算是个小数目。

先行指标失速,最好时光已过去?

不过,尽管有息负债的削减能够有效降低万科的整体财务压力,但这显然是以牺牲未来更大的增长预期为代价的,习惯了过去几年高增长的万科投资者们,此时或许需要明白:万科,乃至整个房地产行业最好的时光或许已经过去——这一点,从万科越来越慢的预售增速即可感受到行业即将入冬的丝丝寒意。

由于房地产行业特殊的收入确认会计政策,商品房预售收入虽然可以在当期的现金流量表上确认经营现金流,但这部分现金流却并不能马上在利润表上确认为营收,只有当相关项目完工验收,购房者正式接收标的房产并完成产权过户登记之后,相关的预售收入才能正式在利润表上确认为营收(相关问题已在透镜公司研究今年4月10日《万科业绩何以拖后腿:是郁亮错失了机会?还是利润被雪藏?》一文中有过详细探讨,感兴趣的投资者可以追溯查询),因此,投资界往往习惯将房地产公司的现金流量表核心数据作为其未来业绩的先行指标,以预估相关企业未来利润的趋势性变化。

万科的现金流量表显示,该公司今年上半年经营活动的现金流入总额为2146.50亿元,同比小幅增长了8.62%;而刚刚过去的2018年,万科全年的经营活动现金流入更是只增长了2.84%——这意味着,万科的经营活动现金流增长速度,已经大幅降低至只剩个位数,而在2016年和2017年,该公司的这一指标增速分别达到了惊人的48.22%和31.78%。

在透镜公司研究看来,一般情况下,房地产公司现金流量表数据的变化,传导至其利润表,中间大约有2年左右的滞后周期,这也就不难解释为何万科的利润表数据全面爆发的时间点被推迟到2017年了;同时,我们也可以大致推断,不出意外的话,在接下来的几个季度里,万科的利润表数据可能仍有较大幅度的向上动能,但其2018年后预售增长速度的大幅放缓,最终会在万科2020年前后的利润表数据中逐步表现出来。

此外,值得一提的是,万科中报披露的预售合约增长数据也与现金流增长数据保持大致一致:今年上半年,万科房地产业务实现销售金额3340亿元,同比增长9.6%;而来自国家统计局的数据显示,今年 1-6 月全国商品房销售面积为7.58亿平方米,同比下降了1.8%;销售金额为7.07万亿元,同比小幅增长了5.6%。

很显然,对于以万科为代表的整个房地产行业来说,过去几年的高增长已进入收尾阶段了,整个行业即将已经开始全面转入“过冬模式”,这是不争的事实,或许唯一不确定的是:这轮冬天到底会持续多久。

不过,可以稍让投资者感到安心的是,截至今年6月30日,万科合并报表范围内仍有4403.7万平方米已完成合约销售但尚未正式交房确认收入的预售合约,涉及的合同金额合计约为6215.5亿元,这一数字相当于万科2018年营收的两倍有余——这些巨额已收入囊中但尚未确认收入的“在途订单”,无疑可以为万科争取一个更好的过冬筹码,郁亮完全可以通过合理控制项目交付进展的方式,来调节万科未来的利润表收入及利润数字的“升降”幅度。