OTT的广告营销之路是要坚持代理还是走扁平化的自主开发?

当还在蹒跚学步的OTT以懵懂之态去探索整个行业边界的时候,它却已经要开始面对这一大选择:是当机独断的选择站队还是兼容并蓄用两条腿走路?

然而目前的困难是,当OTT行业在面对这个问题的时候,它正在以130%的年增长率在成长,问题一直如影随形,却迟迟无法得到正视。如何在高速生长中做出恰当的选择,其难度不亚于在给一辆疾驰的汽车换上一对新的轮胎。

轻舟已过,重山仍在

得益于高速增长,目前迎接OTT行业的多是掌声和鲜花,但这却不是它真实的一面。我们仍然要清醒地意识到——OTT行业生态依然脆弱、OTT广告生态建设尚处于初级阶段。只有理性认识到这一点,并且有所动作,OTT行业才能完成自我进化并走向成熟。兵马未动粮草先行,OTT行业想要甩开包袱轻装上阵,前文所提到的那一大选择就成了必经选项,唯有把经营道路选好了,未来才会走的更加坚定。

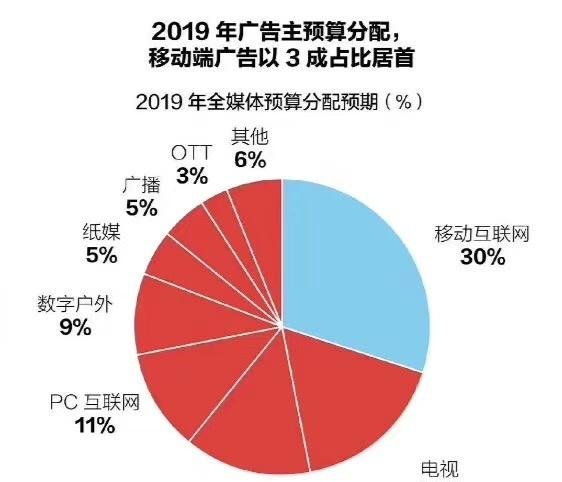

OTT虽有增速,但总体还是极其弱小的。在这张“2019年全媒体预算分配预期”的扇形图中,我们可以看到归类给OTT行业的预算占比仅有3%。

OTT渠道有价值,但现在还远远没有到盲目鼓吹的时候,3%的数据表现无疑不仅是一贴上佳的降火药,也是一面时不时可以拿出来自省的镜子。

代理公司乱象

与OTT飞涨的业绩一同生根的就是失守的市场价格体系。

2017年,因为看好这一市场,大量没有资质的代理商开始进入OTT市场,他们乱报价格、故意压价的恶意竞争行为导致价格失守,盈利空间压缩,代理市场因此出现了大量“流量作弊”的现象,结果自然是广告效果大打折扣,严重影响了广告主对OTT的信心。

也正是因为这一恶性循环,不仅干扰了市场正常发展秩序,也让OTT这一新生儿的公信力饱受争议。而广告主们对此则很坦诚,他们索性采取了一个最保守的做法——观而望之,一个也不投。

那是OTT广告行业最灰暗的日子,一直要等到一年后方才回了元气。

虽然目前OTT广告市场的秩序依旧存在漏洞,但市场机会依然显著,另外,纯粹洁净的无尘环境也是不可能存在的,这也是为什么现在依然有大量广告代理商杀入这个市场的原因。

事实上,作为OTT产业链上链接广告主、终端厂商和媒体的重要一环,OTT广告代理商的地位举足轻重,他们既了解广告主的投放行为,又对OTT平台现状最熟悉,最重要的是代理公司的水准直接影响广告投放效果。

有行业人士向电科技透露,大部分广告主分配给OTT预算的比例并不高,也很少直接找平台去签约,而是委托像4A这样比较大的代理公司去协助在市场上进行筛选、采购、执行。如此一来,广告主和OTT平台之间就形成了信息盲区,这也就催生了代理市场鱼龙混杂的现状,“空手套白狼”的把戏又为何会在一些无资质代理商身上轮番上演。

平台—代理—广告主,三者的目的是一致的,利益链条也是完整可溯的,唯一的问题就是在于相关规范的缺位,给了行业硕鼠们一个可乘之机。

代理公司有话说

最初,市场上OTT终端厂商主要还是以代理商为主的推广模式。2018年开始,市场上出现了一个小变动——欢网开始自营销售,直接面对广告主,将厂商和广告主直接连通,即去渠道的扁平化。其意图和效果都是显而易见的,一是渠道可管可控,二是数据真实可信。

在前不久的一次行业论坛上,酷开网络重申:酷开网络是创维集团旗下唯一合法运营和从事创维电视和酷开系统开发、内容引入、商业运营、广告销售等相关业务的公司。此举被视为OTT平台对代理市场乱象的一声怒吼,加速了OTT市场对渠道扁平化的推进。

对于这一现象,有OTT代理向电科技表示,认为广告市场不同于其他O2O行业,广告市场并不是简单的媒体买卖,而是包含了策略、计划、实施、落地、市场活动、公关、展览等一系列行为,而这些行为的实现并不是某一个代理商能全部解决的,必然是多个代理商共同来满足广告主的投放要求。这也就决定了广告市场必须是多层级的,OTT广告市场必须是多层级的。

另外,该代理表示,从广告主预算分配到最终媒介执行之间会存在一个付款的流程时差,多层级代理可以将付款周期拉长,降低广告主的付款压力,而这才是广告主乐意选择多层级代理的根本原因。

总体而言,厂商去渠道的初衷是让市场变得更有序,而代理商则认为多层级是市场的必然选择。尽管口径不一,但目的都是趋于让行业变得更加顺畅,至于代理的去留之争,不妨留给时间去验证。