杀鸡取卵?美团,被打回原形!

5月25日,美团发布一季度财报显示,总营收同比下降12.6%,变为167.53亿元。此前3月份,美团2019年财报却表明,全年营收同比增长49.5%,达到了975亿元。

就此而言,一季度财报终结了上涨势头,让美团所处的市场心理预期开始降低。在这种情况下,刚从高佣金风波里走出来,美团还能够稳住吗?

1

业务危机

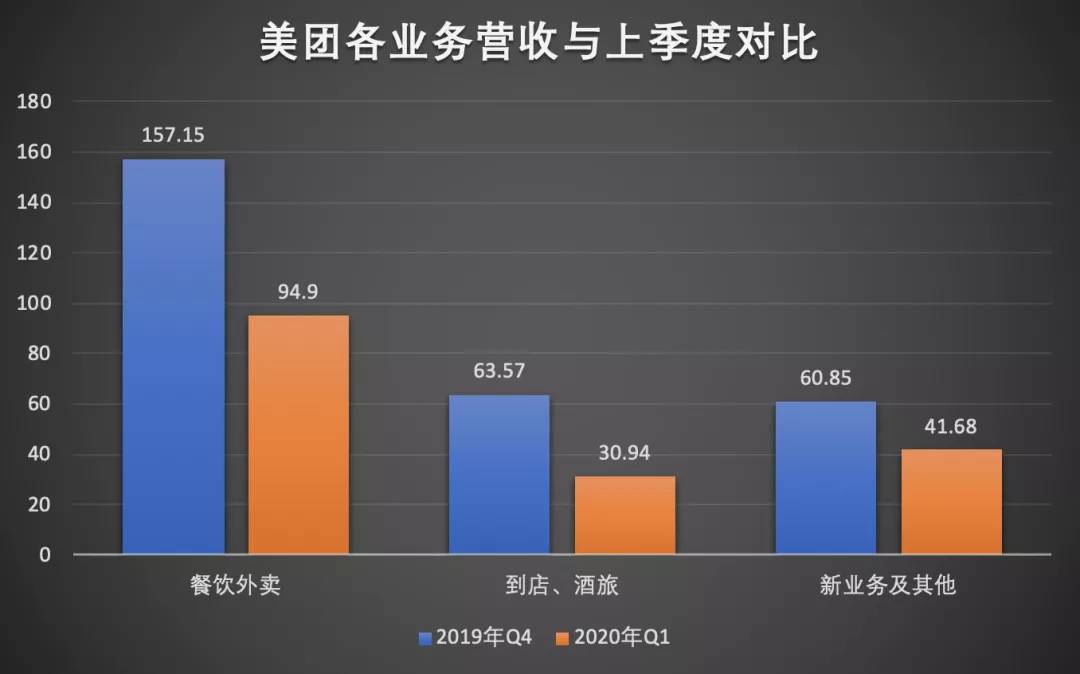

美团要稳住2019年整体上升势头可谓相当困难。根据一季度财报,美团的餐饮外卖业务、到店、酒店及旅游业务收入均呈下降态势,总的来说已经形成下行趋势。

就餐饮外卖业务而言,尽管用户数同期在增加,但交易金额同比却在减少,下降幅度超过5个百分点。此前,美团更是在四川、云南等地遭到高佣金抗议,其加大抽取力度给自己输血、逆舆论潮流而动,不过是出于自我止损的目的转嫁高负担的行为而已。

根据公开数据可知,美团餐饮外卖收入同期减少11.4%,为95亿元,其中佣金收入86亿元。可见,佣金收入是餐饮外卖收入的绝对大头。

2019年,美团佣金收入高达655.3亿元,其中餐饮外卖商户贡献了近500亿元。高佣金收入的直接后果就是商户利益被挤压,乃至形成反弹。在年初的高佣金风波里,美团迫于压力,尽管表示下调了佣金比例,但部分商户却仍然选择离开其平台。

就此而言,美团是在提前压榨自己的潜力,随时可能被反噬。除此之外,美团的到店、酒店及旅游业务收入也可以说是惨不忍睹。总的来看,收入同比下降达到30%多,其中佣金收入同比也大幅下降了50%多。美团诸多尝试扭转颓势,甚至是与政府合作推出消费券,但见效不大。

其中,到店、酒旅业务与去年第四季度相比,降幅超过50%。从某种意义上讲,美团受疫情的影响非常大,但这无损其本身存在的问题的影响。

在疫情当中,美团新业务出现了增长,但在整体上却放大了原本主业务和原本商业玩法的不足。先就新业务而言,根据虎嗅注可知,主要由To B端业务、共享单车及网约车和食材零售服务三大块组成,包括单车事业部、交通事业部、小象事业部和快驴事业部。其中小象事业部的业务包括美团买菜、小象生鲜,而快驴事业部主攻供应链服务。

总的来看,新业务的收入同比尽管呈增长趋势,但只是小幅增长,相比2019年第四季度降幅却超过30%。因此,就内部而言,美团各业务板块贡献有大有小,但从外部来看整体,美团处境却无疑是在倒退。

2

玩法反噬

在倒退的同时,美团近年来的扩张动作一直没有停止。据了解,疫情期间有接近80万人注册成为骑手,构成了相关的外送业务的增长原因。因此,新业务及其他业务的经营亏损尽管扩大至14亿元左右,但通过配送生活日用品,以生鲜零售为代表的收入却出现了同比增长,达到40多亿元。

值得一提的是,新的消费习惯养成,可能更有助于美团相关业务板块在未来的增长。当然,这主要是外部因素影响的结果。但是外部影响所造成的积极影响,主要源于美团长期持续扩张的商业玩法造成,仅仅是一种并不能够维持的短期效应。

总的来看,2020年第一季度的销售成本同期下降接近20%,在总收入中占比相应下降超过4个百分点,为140多亿元。

通常来讲,成本降低反映的是效率得到提升的结果,但美团的成本降低或者说营收增加却反映出其相关业务的停滞或者萎缩。究其根本,这一奇特现象主要是由美团此前烧钱扩张的商业玩法造成,是劣势的短期变形。

美团成本降低主要反映在共享单车、网约车司机、B2B餐饮供应链等相关板块,最终形成所谓业务受损而营收增加的局面。在外送骑手成本增加的情况下,这部分成本不仅抵消了相关成本,而且进一步创造了相对价值,这才使得新业务整体上表现更好。

具体来说,单车业务的维护成本和折旧费用减少近10亿元、网约车司机相关成本减少约5亿元。这是美团商业玩法的意外利好,但在根本上却暴露其不可持续的致命缺陷,随时都有可能出现局部塌陷。

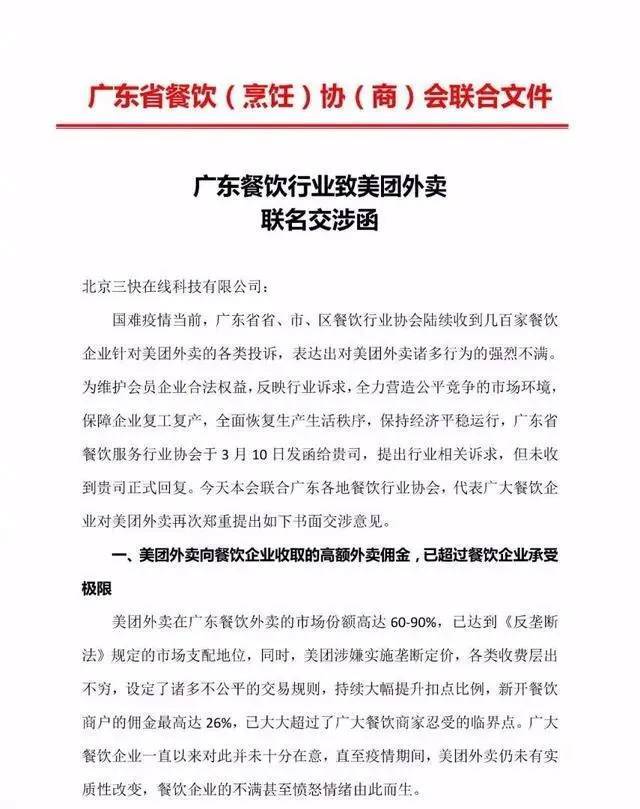

美团商业玩法并不是单纯的隐患,而是实实在在的危机。年初的高佣金风波,就是危机倒逼之下的选择,极大地扫落了美团的信誉。当时,广东餐饮企业集体指责美团涉嫌垄断定价,其中四川南充市火锅协会明确说美团行为是杀鸡取卵。

在疫情期间,美团还曾提高佣金比例,设定霸王条款。从企业品牌的角度来说,危机是企业信誉的试金石,而美团当时显然没有经受住考验。就此而言,新业务及其他营收虽然增长,但增幅创下新低,从侧面反应出其难以持续性。

3

难以持续

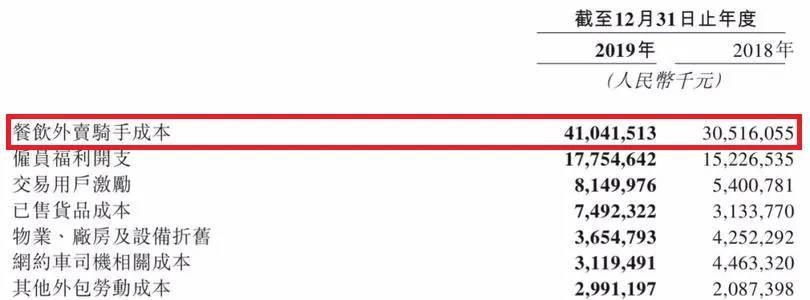

从长远来看,美团的发展存在严重制约。美团的商业玩法长期追求流量,具有打价格战、注重短期收益等特点,注定难以保持良好的持续性。从其主营的餐饮外卖业务来看,其骑手成本居高不下,2019年高达410.41亿元。但为了保持在垂直赛道里的市场占有,美团却不得不加码,因此只能有增无减。

与此同时,面对高额成本,要在相关业务板块实现盈利,美团的做法就是提高商家佣金,这是高佣金风波爆发的根本原因。但是,长期挤压商家利益空间,不仅导致商家反弹,事实上也难以维系,美团被迫降低佣金就是例子。

美团想要维持市场占有不变乃至增加,就只能加大投入;反过来,美团此前的市场占有依靠烧钱走捷径,其后遗症也暴露出来。

其中,最明显的就是低效率问题,比如单车、网约车业务减少,却稀奇出现了成本下降和营收相对增加的现象。

可以说,烧钱是美团的主要打法,一直没有改变。早在2017年时,美团投资云计算就宣布资源全线免费,但很快就告停止。其实,不仅仅是云业务,美团生鲜派送、电商购物等部分新业务也迅速因难以维持而被停止了。

与此同时,美团的扩张烧钱却没有停止,摩拜单车、共享充电宝等等,都是烧钱赚流量,获取短期利益。2019下半年,美团是第三次启动共享充电宝项目。有媒体报道,一些跟美团合作的商家表示,“不敢不用”。美团为了增强商家与自身的黏性,还根据充电宝使用情况增加商家排名位置。

但是,这些办法基本上被疫情抹杀了希望。甚至可以说,美团餐饮外卖尽管营收下降了,但其主要的现金来源却还是依靠该板块。

就此而言,美团是在吃本就不多的原始积累。美团的原初积累属于存量,在无法增长的情况下,又只有被吃掉,最终是会加剧损失扩大趋势。

根据一季度财报可知,截至2020年3月31日,美团年度活跃商家数目较去年第四季度减少了10万家,同时交易用户更是少了190万多。结合当前线上用户普遍增长的大环境,就能够发现美团用户增加明显出现乏力,因此未来还能吃多久实在堪忧。

总的来看,不管是外卖餐饮等业务,还是新的业务,都出现了乏力现象,再加上其玩法消极影响越来越明显,美团能否稳得住还有待时间检验。