不久前,美股上市公司瑞幸咖啡被做空机构浑水质疑财务造假的新闻甚嚣尘上,而在浑水发布的做空报告中也指控瑞幸咖啡虚增广告收入,这又涉及到A股的另一家上市公司—— 分众传媒,瑞幸咖啡的广告多数通过分众传媒在电梯间投放。

瑞幸风波后,分众传媒是否受到影响? 分众传媒2019年年报和今年一季报业绩大幅下滑,背后又隐藏着什么原因呢?

分众传媒“二房东”广告模式受质疑

浑水做空瑞幸咖啡发布的报告中,指控瑞幸咖啡虚增广告收入150%以上。根据这一报告推断,仅在2019年第二和第三季度, 瑞幸咖啡在分众传媒上的广告投放就超过1.8亿元。

记者拨打了分众传媒的电话,分众回应称瑞幸事件影响不大。

分众传媒工作人员:瑞幸咖啡不会对我们产生过多影响,因为我们一年有一万个客户,单一客户不会产生很大影响。去年整体互联网广告主,不管是占比还是营收都下降了50%,所以像这种情况也不是第一次出现,不会有太大影响。

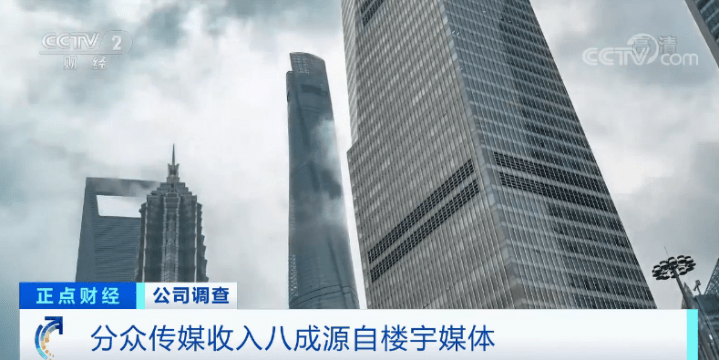

在商场、住宅、办公楼里面,很多人会在电梯附近看见数字屏广告,这类广告很多都是由分众传媒代理的,它一端支付楼宇业主租金来占据广告位,另一端收取广告主的广告投放来获取收入。

那这门生意到底赚不赚钱呢? 曾经是非常赚钱的。

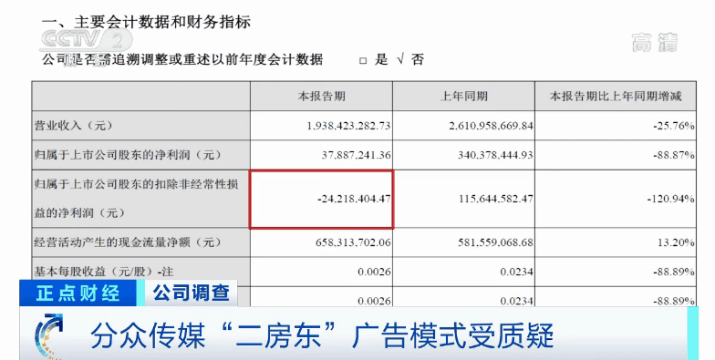

央视财经记者发现,在2015年到2017年, 分众传媒每年的毛利率保持在70%以上,净资产收益率也保持在70%左右 。但这样的高利润能持续吗?财报给出了答案, 2019年毛利率下滑到45%,净资产收益率下滑到13%。那么,从财报分析角度这意味着什么?

财报分析专家 方烈:这个公司最大的风险是盈利能力太强了。或许意味着跟客户要的价格太高了,客户成为冤大头,最后会慢慢觉醒,价格会回归到正常价格。以前虚高的价格或者说所谓的垄断利润,最后也都要回吐。

记者了解到,分众传媒由于进入楼宇广告领域较早,其2014年到2017年的业绩相当亮眼,归属母公司股东净利润从24亿飞跃到60亿,但这并不意味着高枕无忧。

果然,分众传媒在2018年业绩高位持平,但在2019年归母净利润大幅下滑67.8% ,其中还有超过6亿元的政府补助,占比超过三成。

记者又翻阅2020年一季报发现,其归母净利润3788.7万元,同比再度下降,接近九成,而且令投资者心惊肉跳的是,其扣非后直接亏损超过2000万元,原因是受疫情影响。

复旦大学泛海国际金融学院会计学终身教授 朱蕾:它的业务模式说白了是个“二房东”。它一手搜集商业楼等地段的广告点位资源,整合以后,再租给下面的广告主。 只是资金的壁垒,而没有技术壁垒的行业, 价格战是在所难免的。

17亿巨款“销售业务费”是何用途?

在分众传媒的2019年年报中,其销售业务费高达17亿元,什么是销售业务费?财报中还有哪些疑点?

记者查阅发现,在分众传媒2019年年报的销售费用明细里,有一项是销售业务费,高达17亿元,占整个销售费用超过七成。财报中没有具体解释到底什么是销售业务费。

财报分析专家 方烈:不排除是给了很多企业回扣,分众传媒很多客户是一些初创企业,这些企业其实在拼命烧钱,烧的过程里面,相关的利益人、大股东、相关负责人可能最后从分众那儿拿回一部分回扣。

记者搜索发现,在投资者的提问中分众传媒曾回答:销售业务费即为销售佣金。

记者拨打分众传媒电话询问,工作人员同样称,销售业务费是支付给分众传媒销售人员的佣金,可是按这样的说法,记者计算下来,一年分众传媒的销售人员差不多人均一百万元。

分众传媒工作人员:这是他们的佣金呀。

记者:那为什么不算在薪酬里面?

分众传媒工作人员:薪酬是基本工资,佣金是对他们的提成和奖金这种。

记者:那差不多人均百万元,你们工资还挺高。

分众传媒工作人员:大销售工资是蛮高的,这个行业都知道。

值得注意的是,分众传媒在A股借壳之前,曾在美股上市,它那时就曾经被浑水做空过。

当时浑水直指分众传媒虚增媒体资源点位,并质疑分众传媒高额溢价收购其他公司的动机。 财务分析专家告诉记者,在2017年到2018年这两年,分众传媒的经营性现金流净额低于净利润,这是经典的红色预警,显示其可靠性存疑。

复旦大学泛海国际金融学院会计学终身教授 朱蕾:经营性现金流和利润是不是背离,是经典的财务造假指标。如果一个公司经营性现金流长期低于净利润,那一定有问题,但至于到底多少年,一般我可以说三到五年。

分众传媒投资者 最担心销售回款问题

分众传媒的股价从2018年初的12元,一路下跌到近期的5元附近。今年年内最低下跌到4月13日的3.85元,是该公司自2015年9月回归A股以来表现最差的时候。

而瑞幸咖啡风波之后,分众传媒的投资者最担心的就是销售回款问题, 分众传媒的回款状况究竟如何?

分众传媒2019年年报中提到,虽然营业收入下降16.60%,但销售回款仅下降1.03%,主要是公司抓紧对新签销售合同的预收款以及发布后期回款的催收。可是记者查阅到,分众传媒的应收账款仍超过40亿元,应收账款坏账准备计提了6.88亿元。而其2019年的利润为18.75亿元,同时财报提到,客户回款速度普遍放缓,导致账龄结构恶化,风险增加,信用减值损失的计提和拨备也相应增加了85%。 如此巨额的应收账款坏账计提又说明了什么呢?

分众传媒工作人员 :很多互联网广告主集中在去年计提很高比例,达到历史峰值。回款催得比以往更紧。复旦大学泛海国际金融学院会计学终身教授 朱蕾 :目前我觉得分众传媒在应收账款方面的确有一些异常。会计政策方面,公司采用了一种非常严格的坏账计提方式。2018年对超过13个月的应收账款,计提率高达是75%。 这么高比例的计提方式,在任何一个行业都比较少见。 很可能是应收账款造假带来的销售收入,当然这只是我的一个猜测。

这样严格的坏账计提,说明了公司认为超过13个月的应收账款很难再收回来。除此之外还有其他可能性吗?

财报分析专家 方烈:就是将很多账期给客户,因为不给优惠的话,别人不可能在那做广告,这是一种可能性;第二种可能性是一部分的客户是它的马甲、关联公司,最后虚增收入和利润。

分众传媒2019年的年报显示,其楼宇媒体营收约100.5亿元,分众传媒拥有电梯电视加海报媒体资源共计262.7万台,记者粗算下来平均每台每年的营收约3825元,每月营收约319元。

值得注意的是,分众传媒主营业务收入八成来源于楼宇媒体,将所有扣非净利润都按来自于楼宇电梯媒体计算,2019年每台楼宇媒体净利润也仅为487元,而每个月净利润不到41元。对比五年的数据可以发现,从2017年开始,单台楼宇媒体的净利润就在直线下滑。

复旦大学泛海国际金融学院会计学终身教授 朱蕾:分众传媒当前的状况反映了一个经济学规律,对于一个没有明显壁垒的市场,随着外部竞争者的进入,超额收益总会趋近于零。

(原标题:曾收瑞幸超1.8亿元巨额广告费,如今亏损令投资者心惊肉跳!这家公司发生了啥)