互联网能改造了很多传统行业,能不能改造地产行业呢?

难!

归根到底,地产的思维,和互联网的思维是完全不一样的。

本文就来谈谈这两个行业的思维为什么没法交叉。

地产思维核心是围绕供给做文章,互联网思维核心是围绕需求做文章。

如果就用一句话描述地产思维,就是上面这句话了,核心是围绕供给做文章。

地产行业有句人所共知的话,房地产的最重要三个影响因素是:location,location,location。因为是个基于土地位置的生意,核心的地段总是稀缺的,加上这个行业无所不在的行政管制,所以地产人非常深刻的理解巧妇难为无米之炊,自觉地会把思考角度调整到从供给出发。

房地产这种供给稀缺性会得到改变吗?得理解房地产行业其实是金融行业的一部分,地根就是银根,房产就是货币,从广义说,房产符合货币的全部三个功能,交易媒介,记账工具,价值储备。房产可以作为金融资产抵押,在一定程度上就是发钞的工具。供给限制核心也是货币发行量的限制。

人多地少在哪里都是谎言,试想如果放开核心位置的容积率,城市会怎样变化?如果房子不停的跌价,金融体系收到的冲击得有多么巨大?可能全球很快就会进入美国次贷危机引发金融大危机的状态。

所以房子供应被限制是目前各个国家政策选择的结果,由于房地产天赋异禀(像货币),所以被大家共同选择当做了货币的一部分。

改革这个体系,目前看好像目前没有更革命更彻底的办法。政府实际上在小心翼翼的呵护这个体系,可以看到政府对农用地的直接上市利用,态度非常谨慎。实际上是对金融体系稳定性的担忧,也是控制新增货币,稳定资产价值的要求。

从供给受限前提出发,地产行业的核心是研究供给怎样被充分的利用,而不是研究需求怎样被充分的满足。

这个思路会导致地产思维下很多做事方法的不同,例如地产相关的商业模式研究往往都是基于项目出发,只有大致明确落位项目,所做的商业模式研究才有意义,空对空研究的模式研究往往受制于供给端最后没有合适供给标的,导致研究最终失去借鉴意义。

如何垄断也是供给不足局限下思考的常用角度,供给不足局限下要学会利用垄断赚钱。比如土地竞标就是典型案例,土地竞标时常常出现非理性投标,价格貌似被炒到离谱,但是当最后项目销售时你会发现,在供给不足的大前提下,往往高价地在某个时点或者某个区域形成了局部垄断,非理性的价格最终居然被实现了。

延伸再讲个供给出发思考的典型场景,在地产行业拿到高地价很常见,很多开发商地拿贵了就做豪宅,听起来这逻辑毫无道理,但是从供给出发思考是个可行选择。地拿贵了,按照原本应该做的产品出街,按照客户能够接受的价格销售,自认亏损,这是供给充分,从需求出发思考的一般做法。但地产商往往不这么做,地拿贵了,一般做更贵的豪宅,标一个成本加微利的价格,努力销售给更有支付力的客户,当整体区域是供不应求的时候,往往这样做的效果不错。地产商认为他们完成了价值发现,实际上是充分利用供应不足最大化利益的一种生意方式。

地产思维还包括对规模效应的忽视,地产行业没有规模效应,几乎没有固定成本,几乎全是可变成本。

拆开一下住宅的售价,可以看到最大头(占1/3强)是土地成本,其次是建筑安装成本,然后是杠杆带来的财务利息费用,然后是税收+企业利润,最少的就是管理营销研发费用。这样的成本结构决定了地产企业几乎没有规模经济效应。

土地是严格按照建筑面积购买的,一平米就是一平米的价格,没有一点点规模经济效应。影响土地价格是时机等别的因素。同样的,税收没有规模经济效应;

建筑安装成本基本都是人工成本+材料费用,材料费用略有规模经济效应,人工成本在目前老龄化大环境下,甚至还有点规模不经济;总体看这项维持成本不上升就是管理完善的标志。财务和利息费有一定规模经济效应,可能影响利息率1-3%,但是总量和利息本身相比,规模效应不明显;

管理营销研发费用都有明显的规模经济效应,放大规模几乎没有增长,可惜这部分费用占比太少,按照现在上市公司的普遍水准,占到总售价的5%左右。

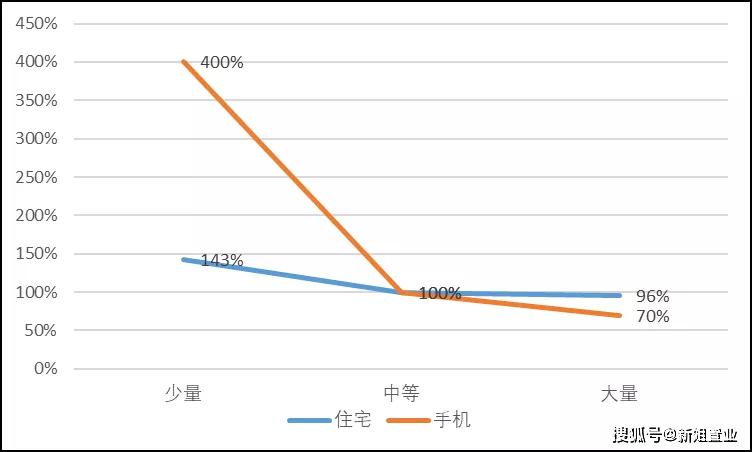

这些成本结构导致房产和电子产品呈现出完全不同对销量的敏感程度。搭个假设模型,模拟一下如果固定成本占50%的手机和固定成本占5%的住宅,在少量生产,中等和大量生产后成本的下降程度。可以看到住宅销量大涨,成本却优化很少,但电子产品有数倍的差异。

低固定成本,高可变成本的结构也决定地产公司的组织形式,无论公司多大,公司组织的核心都是围绕项目开展的,地产公司实际上需要非常的扁平化。企业很难开展大规模研发,目前大企业都在努力增加研发费用,增加后台的附加值,但是如果前端没有突破性的创造溢价的方式,研发还是只能从成本节省做文章,不会超过总体的5%的限制。

高可变成本的结构,导致实际观察市场占有率用处也不大,因为高市场占有率总是临时的,实际上在消耗土地资源,市场常常出现某个城市前一年还是销售榜前列的开发商,由于资源获取不足,在经营能力几乎没有下滑的情况下两三年就从销售榜单跌得无影无踪。这个情况在消费行业很难看到(不犯错就不会被淘汰)。实际观察市场占有率预测未来市场格局远不如观察前端土地的垄断程度,更能把握市场趋势。

地产思维还体现在做事更强调经验主义,而不是数据驱动,更像中医而不是西医。

单个地产项目投资额都很大,所以导致其实即使销售额很大的公司,项目个数也就以百计,每年客户个数也就以万计,与互联网行业、大数据领域动辄以亿作为样本数量计量工具差之甚远。市场相关底层数据也很不精确,大都依赖统计而不是自动生成,造假严重,滞后严重。

单个地产项目周期也很长,至少3-4年,项目一个产品动作的对错,涉及的因素很多,客户反馈时点又非常靠后,也不利于这个行业获取客户评价,快速响应要求。

地产开发过程,还涉及政策这个巨大变量的影响,政策出台难以预计,具体执行弹性也巨大,就连宏观政策也常常看到U形大转弯,在这种剧烈变动的环境下,决策复杂,需要答案的冗余度特别高,有时候极致对本身就错了,很多当时怎么看怎么对的事,环境变化后全错,当时不那么正确的决定,却误打误撞被政策救活。

地产人从业久了,对宏观变化心态都很佛系。行业研究、公司管理更像是中医治病,定性重于定量。价值立意优先于数据驱动。以前做战略时领导说还是得看“大趋势,大判断,大选择”。这些“大”其实背后都是求精确不得的那种心酸。

经验主义的恶果是多年行业认知进步不大,大家发现经验还有用的情况下,也知道经验越来越不值钱,因为经验主义导致认知同质化,大家难以找到自己独特的竞争优势。数据驱动?那些可以依靠的数据在哪里?那些影响的变量和长周期也都没有变化?看看国外的建筑和地产行业,也是最粗糙的行业之一,这是行业本质如此?还是有改造空间?这个问题,行业内人士和行业外人士其实都在思考。最常见的思考模式就是:“地产行业如此粗糙,还如此赚钱,如果能被精细化改造,那该多有潜力?”

谁改造谁,是个问题。

其实房地产问题不只是地产行业的人操心。2014年雷军问郁亮,能不能把房价降一半,可见改造房地产行业,互联网行业一直都有这份心思。

互联网是个特别有朝气的行业,2014年开始起来的O2O热潮。回头看实际上是互联网企业用互联网思维尝试改造所有行业的开始。“互联网+”,其实就是用互联网思维和互联网能力改造所有行业,改造成功则立足,改造失败则撤出。

但是回头看雷军的问题,答案其实是不能,因为雷军这是一个典型的基于需求出发提出的问题。从互联网改造行业的历史案例看,如果这个行业是需求驱动的,一般互联网企业都能改造成功,传统企业往往节节败退。但如果是供给驱动的,互联网企业通常难以理解行业规律。这些年,商业流通领域(拼多多),消费品领域(瑞幸),共享单车(ofo),中介行业(爱屋吉屋)等等,各行业都被“互联网+”实验了一遍,可以看到,互联网对需求的集约作用巨大,但遗憾的是,解决不了供给受限问题,所有互联网改造失败的行业几乎都具备“存在供给瓶颈”这个特点。

地产行业则是另一种情况,全球最大的地产公司都在中国(包括中国香港),地产巨无霸们以中国第一优势产业的地位开始了改造其他行业的热情,比如恒大改造足球行业,巨资进入足球领域,然后垄断全国最好的国内球员,花钱引入能来中国的最好外援,取得不对称优势,取得爆发式的好成绩。后面苏宁、华夏幸福等等都有样学样,中超联赛几乎变成了地产企业联赛。足球成了“地产+”模式扩张改造的好样本。恒大后来进入包括粮油,矿泉水,人寿,新能源车等等,碧桂园搞教育,机器人等。

地产企业其实面临和互联网企业改造一样的窘境,东风战胜西风,还是西风战胜东风,完全看这个行业的问题集中在哪里?如果集中在供给上,地产思维胜,如果问题集中在需求上,互联网思维胜。

从这角度看,地产企业没有所谓的转型,而只有相关多元化,如何发挥地产企业在供给端理解的优势开展相关多元化,这才是符合地产基因,依托地产能力最该做的事。

曾经过去有很多同事从地产开发业务转做养老业务、教育业务、产业业务等,在私下聊天时,很多时候大家都说不能走地产老路,应该理解所在行业的新特点,不要用地产标准来衡量新业务。现在看,反而恰恰应该发挥地产思维的优势,利用好地产公司长期对供给端的深刻理解来做新业务。阿里进金融行业不会开传统银行,进零售行业不会开传统超市,地产思维像地产商具有的小无相功内力,如果不能在进入的行业有所助力,就说明就不该进入这个行业,或者进入这个行业的方式错了。

对地产商来说,不是要做教育、养老、医疗、产业,而是要做教育地产、养老地产、医疗地产和产业地产。只有在供应端强竞争,能发挥供应深刻理解的领域,才是地产商的优势竞争领域。