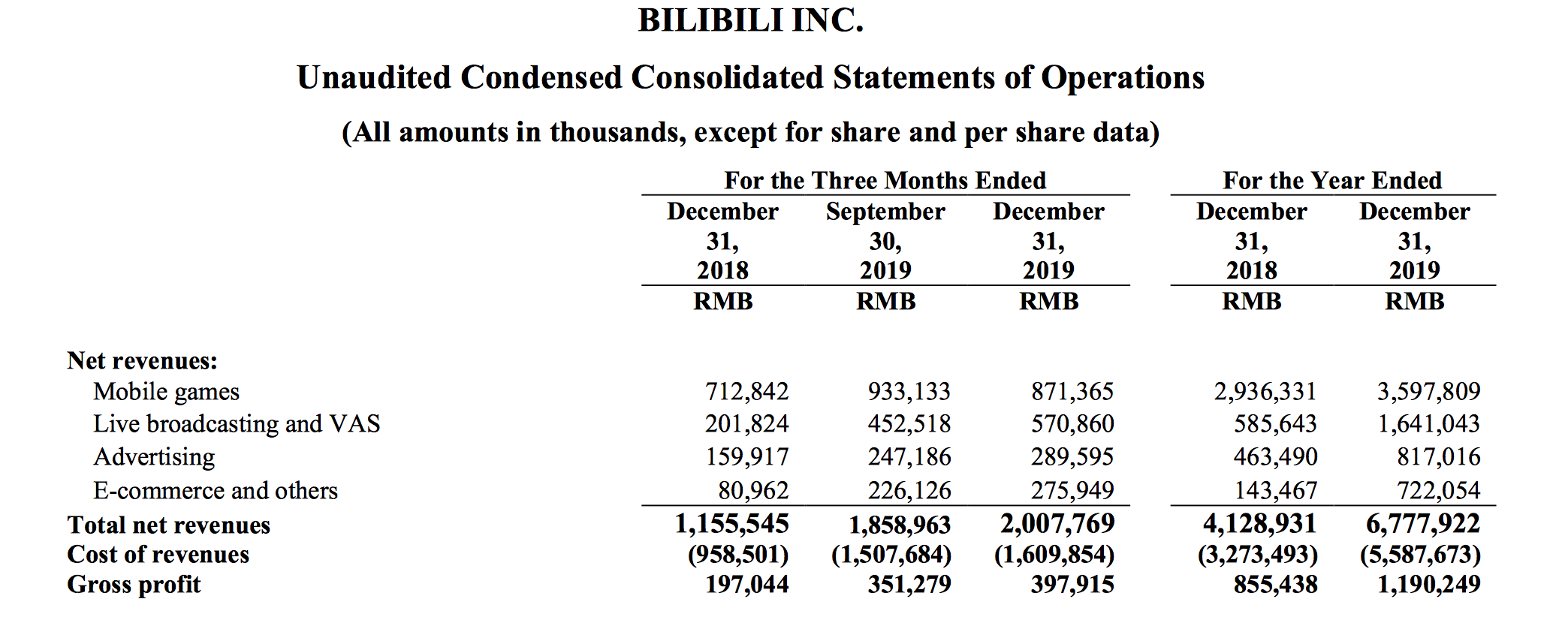

美东时间3月17日,哔哩哔哩(NASDAQ: BILI)公布了截至2019年12月31日的第四季度和全年未经审计的财务报告。财报显示,2019财年哔哩哔哩(以下简称“B站”)总营收达67.8亿元人民币,同比增长64%,其中第四季度营收同比增长74%,达20.1亿元人民币,连续七个季度超市场预期。

2019年是B站成立的第十年,B站董事长兼CEO陈睿在财报中表示,去年也是转型性的一年。自去年8月提出“2021年2.2亿MAU”的新目标后,B站的“破圈”引擎开始提速,不断提升内容护城河,吸引潜在用户。

对于B站来讲,提高用户数和加速商业化,是上市至今两大绕不开的任务。而从Q4及全年财报来看,两方面都正朝着较稳健的方向落实下去,但对于转型拐点的B站,商业化探索仍处在不稳定中,盈利能力待优化。

破圈成功 新用户增长显著

财报显示,在第四季度,B站月均活跃用户达1.3亿,同比增长40%;移动端月均活跃用户同比增长46%达1.16亿,实现了自2018年上市以来的最高增幅。与此同时,日活用户同比增长41%,达3800万。

B站核心用户具有高黏性、高忠实度的特性,但社区“原住民”对B站实现商业化已经远远不够。此前中信证券认为,当B站用户规模低于2亿 MAU时,其商业化能力受到掣肘,寄希望于 MAU 1亿左右的平台大幅货币化并不现实。

为此,B站在多个领域频频出击,其中,2019年年底的“最美的夜”跨年晚会一战成名,引起现象级热议,成为一次成功的出圈实验。目前站内播放量已超9000万,弹幕数量近300万。虽然B站拒绝公布跨年晚会为其带来的新用户数,但可以预见的是,B站通过这场晚会触达到了更多“知道但不了解”B站的群体,渗透率进一步提升。

据此前官方透露,B站用户平均年龄21.5岁,主流用户基本是Z时代网民。而《中国互联网络发展状况统计报告》显示,截至2019年6月,我国网民规模为 8.54亿, Z世代(10-29岁)网民占比 41.5%,约为 3. 55亿人。随着渗透率提高,B站用户仍有一定的增长潜力。

第四季度,通过100道社区考试答题的正式会员数量同比增长50%达到6800万,并保持了超过80%的第十二个月留存率,月均付费用户数同比增长100%,达到880万。出圈成效正在显现。

但可以发现,或许正是因为B站吸引了越来越多新用户,原有核心创作者活跃度正在受到影响。本季度,B站月均活跃UP主数量为100万,而上一季度为11万;月均投稿量达280万,上一季度为310万。用户社区参与度方面,日均视频播放量7.1亿次,月均互动数达24亿次,上季度数据分别为7.25亿次和25亿次。

在扩张的过程中,能否平衡好新老用户心理很大程度上决定了B站的未来社区氛围。

疫情期间,线上娱乐需求意外促进了各视频平台的用户活跃度,但随着复工节奏加快,不排除用户活跃度出现下跌的可能,B站CEO陈睿在财报电话会中表示:“2020年的工作首要重点仍旧是用户增长,所以我们不是‘靠天吃饭’,在精细的规划下,我们会尽力保持用户增长曲线的平缓,不出现较大波动。”

陈睿表示,此前定下的MAU目标维持不变,2020年达1.8亿,2021年达2.2亿。他同时强调,即使公司全面追求用户数的增长,但用户质量和社区氛围依旧受到重视。

为营收多元化 押注非游戏业务

相比于B站上市时超过八成的游戏收入占比,从2019年第三季度开始,游戏和非游戏收入开始达到陈睿心中的五五分理想状态,本季度,广告、直播及增值服务等非游戏业务进一步增长157%达11.4亿元,占总营收比例达57%。其中,单个月活用户所带来的非游戏收入同比增长83%,推动了营收结构趋于平衡。

游戏业务方面, 除了运营进入第四年的《命运-冠位指定》(Fate/Grand Order),B站2019年发行了一系列联运游戏,包括11月上线的《双生视界》及《明日方舟》、《战双帕弥什》、《狐妖小红娘》、《阴阳师:百闻牌》等。目前,B站拥有超过30款独代游戏储备,并将进一步推进游戏海外发行业务。

据财报数据显示,虽然本季度游戏收入同比增长22%至8.7亿元,但环比上一季度下降了6.4%,系今年以来首次环比负增长。B站正在逐渐撕下大众印象的标签,在游戏、二次元之外,生活、娱乐、科技、学习等细分领域的内容需求催生了内容生产的强劲增长。

这同样反映在B站的品牌影响力方面,其第四季度广告业务营收2.9亿元,同比增长81%,环比增长16%。B站CFO樊欣在财报电话会上表示,广告主对B站的认知开始从垂直平台转变为综合平台,比如,B站正在成为品牌新品发布的首选平台。

今年2月14日,小米10线上发布会开启,这期间,其与B站联合推出了 72 小时的超应援直播;2 月 25 日,iQOO3 的发布也选择了线上,10小时直播在B站收割了 2205 万观看量。但就广告这一商业化手段来说,B站平均21.5岁的核心群体总体消费能力有限,也不是主要消费子行业的目标用户,广告转化效果仍待考量。

直播和增值服务业务方面,本季度收入5.7亿元,同比增长183%,直播作为B站游戏之外的另一主要营收支撑点,过去一年里,电竞、娱乐等细分板块均加紧布局。

尤其是电竞领域,去年12月,B站以8亿元的价格拿下《英雄联盟》全球总决赛未来三年中国独家直播协议。而且,2020年《英雄联盟》全球总决赛将在上海举行,总部同样位于上海的B站很有可能借助这一全球最火电竞赛事,加速出圈的传播力度。而娱乐直播方面,12月20日,B站以每年5000万的费用签下了前斗鱼一姐冯提莫。

电商方面,第四季度收入达2.8亿元,同比增长241%。B站电商业务主要和淘宝合作,通过UP主电商变现获得收入。去年2月份阿里巴巴的入股更是进一步加速了B站的电商发展。目前阿里巴巴全资子公司淘宝中国入股B站约2400万股,持股比例约8%。B站管理层也曾在2019年一季度的财报会议上表示,第一批有超过百万粉丝的UP正在逐渐注册淘宝账号,UP主商业化和淘宝对接预计在2019年年底完成。

今年“双11”期间,B站与阿里巴巴旗下的天猫及淘宝平台展开了多项业务合作。随后的跨年晚会上,淘宝旗下品牌聚划算也独家冠名赞助了bilibili新年晚会。B站管理层表示,聚划算收入超出团队预期,2020年跟阿里巴巴电商体系将有进一步合作,目前已经形成了一套B站生态整合营销的打法。

净亏损缺口仍扩大 盈利能力待优化

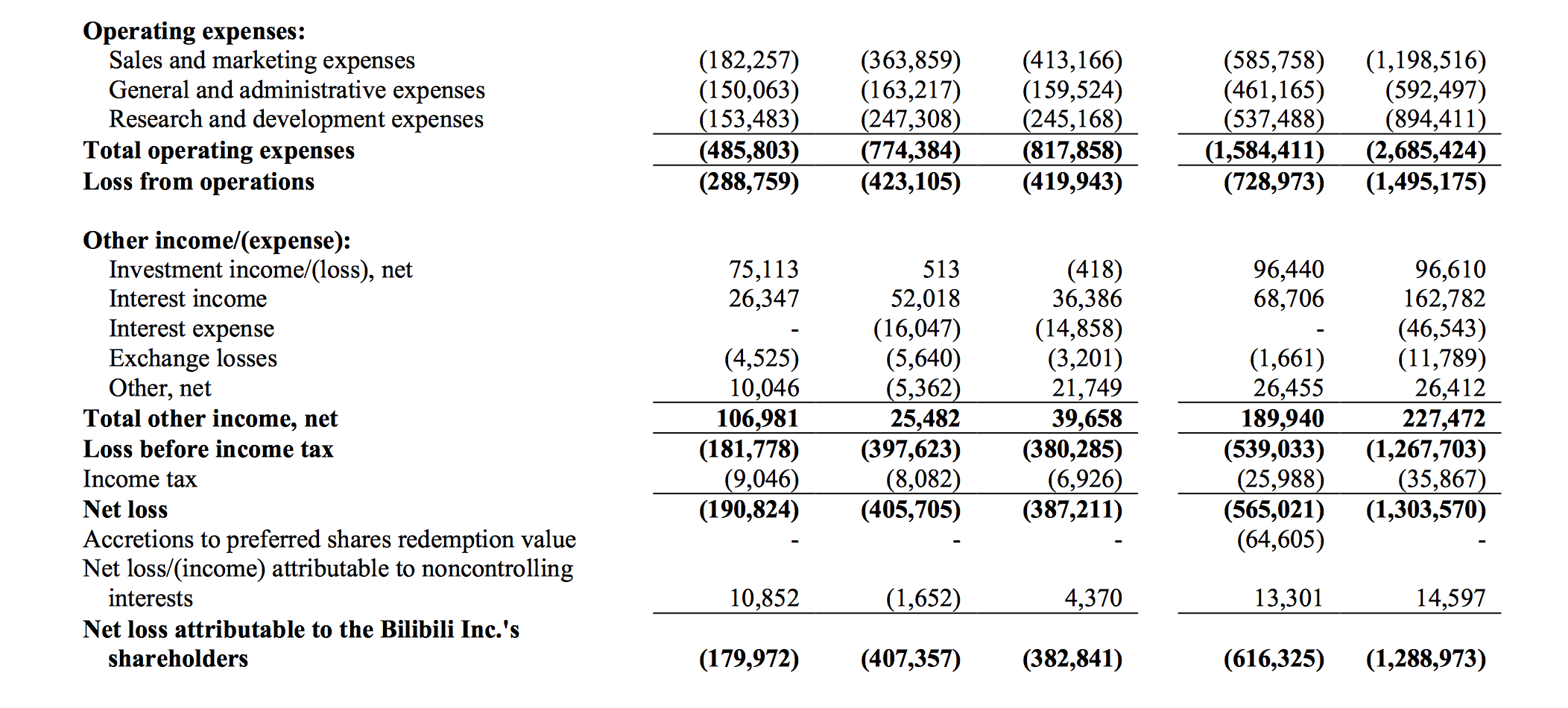

尽管B站提高用户数和商业化进程稳健,但财报显示,其亏损也随之进一步扩大。第四季度,B站净亏损达3.87亿,去年同期为1.9亿,涨幅达104%,全年净亏损则相比去年扩大131%达13.04亿元,2017年和2018年的数据分别为1.8亿和5.65亿。

严重亏损的背后是B站一系列重金押注行为,从《英雄联盟》到冯提莫,无一不是花大价钱引流,但目前来看,高昂的营销支出带来的流量收益并不突出。以冯提莫为例,B站给其开出的价格是每年5000万,但其入驻平台后至今三个多月,收获粉丝仅206万,作为比较,冯提莫在抖音上的粉丝数已超3000万。

而拿下英雄联盟的8亿元也被业内普遍认为高于正常水平,这侧面证明,B站在与斗鱼及虎牙等垂直直播平台竞争时,议价能力有限。

虽然游戏和直播是B站变现力度最大的两个业务,占到总营收71.6%,但要注意的是,游戏流水、直播分成和游戏版权所带来的成本同样高昂。单就电竞直播来讲,其不同于传统秀场直播,前者有版权方的参与,所以利润率无法和后者比拟,也就是说,虽然B站的直播业务营收增长势头良好,但毛利率仍将持续走低。

除直播外,为了增加视频的商业能力,B站去年持续加注各类影视剧版权及自制内容。2019年,除了拥有诸如《JOJO的奇妙冒险》、《灵能百分百》,《凉宫春日的忧郁》等大量优质独家日本番剧外,B站还购买了爱乐之城、饥饿游戏、阿甘正传、哈利波特系列、指环王系列等数十部电影版权。

在11月举行的国创发布会上,B站还推出了包括《三体》、《凡人修仙传》、《我为歌狂2》在内的40部国产动画作品。B站表示,B站的IP化、精品化两大战略重点在2019年初见成效。在动画领域,2019年国创区的月活跃用户数量第一次超过番剧区,成为B站第一大专业内容品类。

在“出圈”的大目标下,B站展开了横向内容规模的拓展,设立更多垂直分区并激励更多内容创作者,以突破B站原有用户圈层,所涉及的版权采购费用直接加大了公司亏损压力。

不过,虽然B站依然亏损,且有扩大趋势,但可以看到,在阿里腾讯携手入股B站后,B站目前依然烧钱的业务扩张依然有着足够的资金支撑,财报显示,截至2019年12月31日,公司持有现金、现金等价物、定期存款和短期投资总额为81亿元人民币。

今年2月,腾讯第二次增持B站,腾讯目前持有B站4374.95万股Z类普通股,占Z类股比例为18%,占B站总股本(含超级投票权Y类股票)约13.4%,为B站第二大股东。而一年前,阿里巴巴向美国证券交易委员会提交报告,宣布通过全资子公司淘宝中国入股B站近2400万股。B站在同两大巨头的周旋中一直保持着三方的平衡以及自身的控制权。

在喊出“出圈”的口号后,B站在2019年交出了初具成效的成绩单。陈睿在财报电话会议上表示:“其实B站在PUGV(Professional User Generated Video,即UP主创作的高质量视频)的路上挺孤独的,如果有新的玩家进来,我们会很开心。但PUGV的运营模式和普通视频大不一样,不是短时间内能上手的。”

进入第十一个年头的B站会否迎来有能力“终结孤独”的对手,陈睿向同行发起了战书。