当顺丰全年营收突破千亿,京东物流获得钟南山亲笔感谢的时候,百世快递却以负面的姿态成为了舆论焦点。

今年2月底,网络上爆出一则快递网点彻底瘫痪的视频。根据视频显示,该网点已经人去楼空,上万个包裹无人配送也无人看管,很多客户只能在快递堆中自己找寻自己的包裹。

根据公开信息,视频中的快递网点为百世快递在长春的一个加盟点,而这也是疫情爆发以来国内首个快递公司终端配送网点暴雷。而在出现以上重大运营事故后,百世快递至今仍没有对外界给予一个官方回应。

快递网点“黄摊子”一直都是以加盟为主要模式快递公司的运营大忌,这表明快递公司对自身网络控制能力差,不能掌握其终端网点的真实运营情况。

而这也不是百世快递今年第一次被推至风口浪尖。就在1月7日,一段百世快递山东加盟点暴力分拣的视频就登上了微博热搜。这距离百世集团董事长兼CEO周韶宁在公司网络大会上宣布百世集团在2020年将更加聚焦“运营质量和服务体验”仅两天时间。

网友爆料称百世快递长春某网点瘫痪,让用户自行找件

在这样开局不利的情况下,百世集团在3月12日公布了其2019年四季度及全年业绩报告。

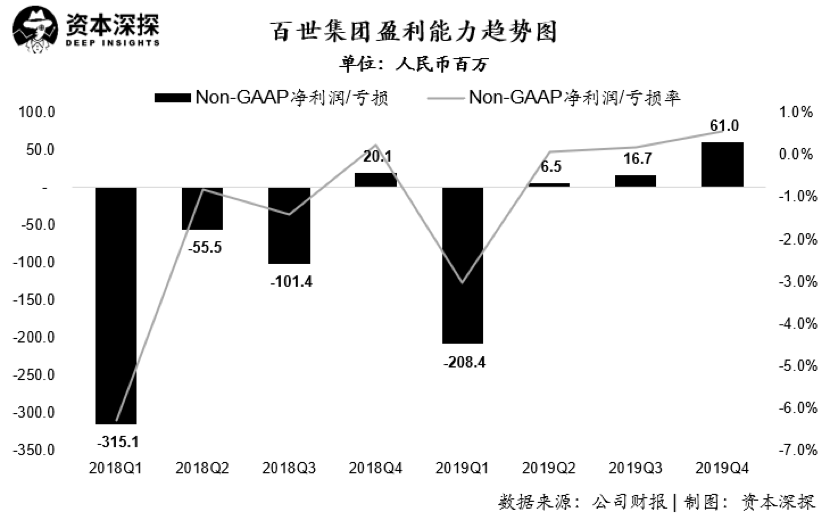

报告显示,百世集团在2019年四季度取得营业收入107.7亿元人民币,同比增长19.2%;非通用准则下(Non-GAAP)下净利润为6101.9万元人民币,同比增长203.5%,净利润率为0.6%。2019年全年,公司实现总营业收入351.8亿元人民币,同比增长25.8%;Non-GAAP下净亏损1.24亿元人民币,亏损率0.4%。

公司经营上的“失位”似乎并没有对业绩带来太大负面影响。

百世集团财报:以低价换市场

作为目前唯一一家全年仍然处于亏损状态的上市物流企业,百世集团在2019年四季度用快速的增长,给出了一份不错的答卷,而这似乎也预示着公司正逐步走出长期亏损的困扰。

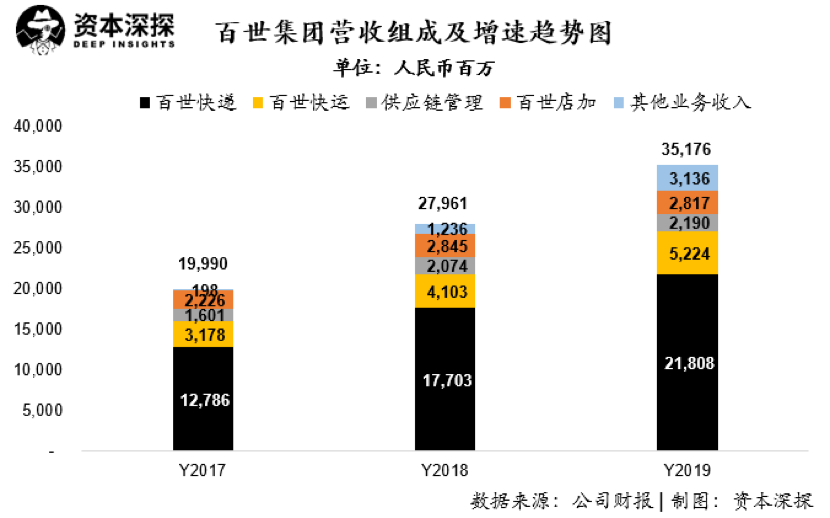

百世集团2019年全年取得营业收入351.8亿元人民币,同比增长25.8%。其中百世快递业务仍然是收入最主要的来源,全年取得收入218.1亿元,占总收入比达到62%,同比增长23.2%。

公司快递业务收入同比大幅增长,主要是由于公司2019年票单数量的大幅提升。百世快递在2019年总共完成75.8亿票快递,同比增加39%;公司市场份额相比较上一年也提升1.1个百分点,达到11.9%。

尽管公司市场份额处于增长趋势,但可以看出,百世快递业务票单数增长幅度远高于其收入同比增速,这主要是由于百世快递票单收入降低导致。

目前,百世快递仍然处在通过价格战的方式来争取市场份额的阶段,公司在2019年单均收入仅为2.88元人民币,相比去年的3.24元人民币单均收入下降11%。

同时,百世快递2019年的票单收入在四通一达中,也处于垫底位置。通过深度价格策略来试图抢占更多市场,在很大程度上将进一步挤压快递业务的利润空间。

但不同于其他通达系公司将业务重点集中在快递业务上,百世集团一直以来走的是一条多元化的发展战略。除快递业务外,公司在快运、供应链、店加、百世优货以及国际业务方面均进行了广泛的布局。

作为公司第二大核心业务,百世快运2019年取得收入52.24亿元人民币,同比增长27.3%,占总收入比例为14.9%。公司在2019年完成698万吨货物运输,同比增长28.5%。

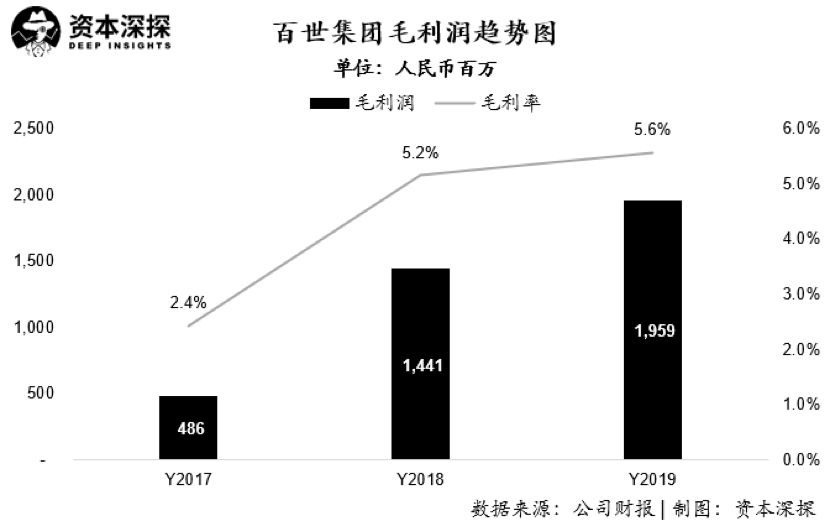

值得注意的是,百世快运在货运吨数增加的基础上,平均每吨货物毛利水平大幅提升。公司快运平均每吨毛利达到41.5元,相比2018年平均每吨28.8元增长43.8%。而快运业务毛利的大幅提升,也是导致公司整体毛利提升的关键驱动因素。

2019年百世供应链以及百世店加业务相比2018年增长有限,分别取得21.9亿及28.2亿元人民币。公司其他业务收入则增长较快,在2019年取得31.4亿元人民币,同比增长153.7%。

其他业务收入的增长主要是来源于百世UCargo和百世国际业务快速增长所致。百世Ucargo业务2019年同比增长189%,达到25.7亿元人民币;而百世国际业务则同比增长108%,达到3.37亿元人民币。

盈利能力方面,尽管百世集团在2019年全年Non-GAAP下仍然没有实现盈利,但其最近三个季度Non-GAAP下净利润均为正且呈现持续提升态势。而在2019年四季度,百世集团还首次实现了在通用准则下净利润为正,达到4341万元人民币。百世集团盈利能力的持续改善,主要是由于毛利水平的持续提升以及经营费用方面的控制。

公司2019年毛利润达到19.59亿元人民币,同比增长36%;毛利率为5.6%,相比2018年提升0.4个百分点。公司毛利率的提升,主要由于其快运业务、供应链管理以及百世店加业务毛利率提升导致。

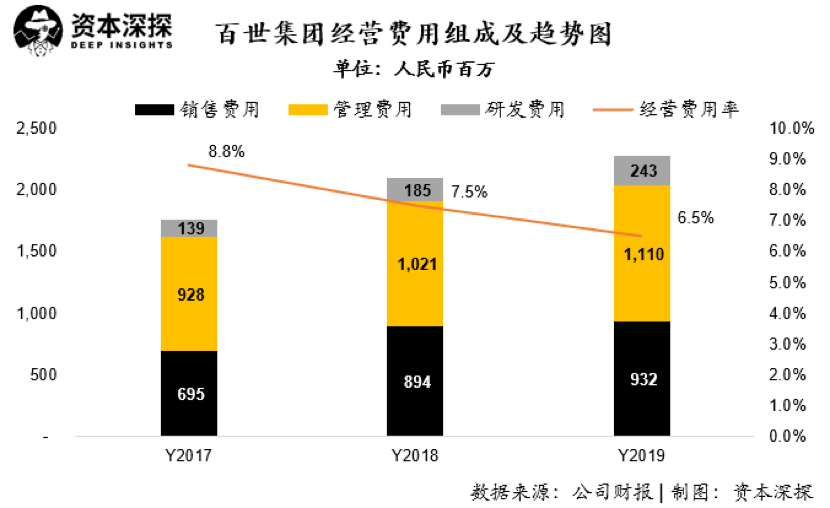

除了在收入方面尝试“广开源”,在费用上百世集团也采取“多节流”。2019年公司在收入增幅超过20%的情况下,整体经营费用仅同比增长8.8%;经营费用率也从2018年的7.5%下降到2019年的6.5%。而值得注意的是,在三项费用中,研发费用增速最高,同比增长达到31.9%,而销售及管理费用增速则低于总体费用增速。

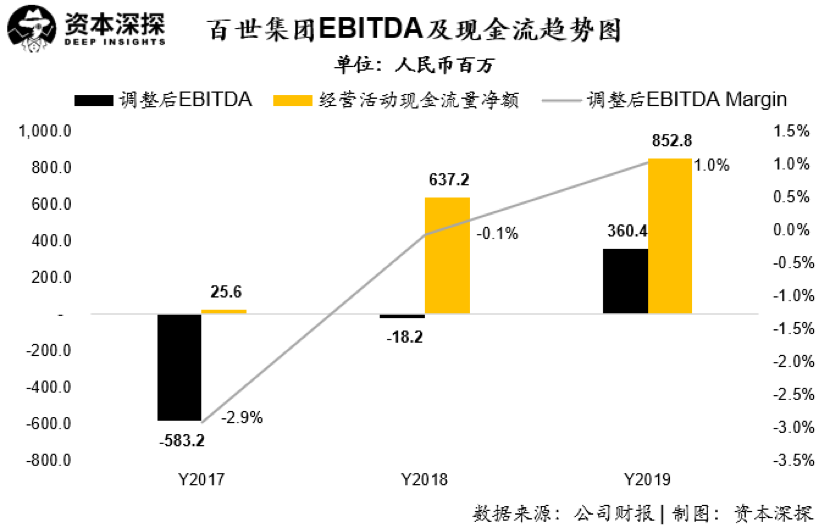

尽管Non-GAAP下净利润仍然为负,但百世集团2019年调整后EBITDA则首次为正。公司2019年调整后EBITDA为3.6亿元人民币,调整后EBITDA Margin为1.0%。另外,公司经营活动现金流量净额保持稳步增长,2019年为8.53亿元人民币。

背后隐忧

物流行业本就是一个辛苦的行业,无论是顺丰的王卫,还是其他通达系创始人均为草根出身。相较其他几家快递巨头而言,百世集团创始人周韶宁绝对算得上圈子里的“异类”。

周韶宁的履历是留美华人担任外企科技公司高管的典范。出生于浙江宁波,周韶宁本科毕业于复旦大学电子工程系,并于毕业后赴美国深造,取得了纽约城市学院电气工程学硕士学位、普林斯顿大学工程学硕士学位以及罗格斯大学工商管理硕士学位。

他曾在著名的贝尔实验室工作,后加入UT斯达康任全球高级副总裁、中国区总裁;还曾任谷歌全球副总裁、中国区总裁等职位,与李开复并肩开拓谷歌中国市场。

2006年末,周韶宁从谷歌离职,开启了个人的创业之路。但谁也没有想到的是,周韶宁并没有选择自己最熟悉的互联网行业,而是进入了“又脏又累”的物流行业。2007年,周韶宁拿出1000万自有资金在杭州创立了百世物流。

周韶宁

而为了更快的进入快递行业,百世物流在2010年收购了汇通快运,随后更名为“百世汇通”,而这也就是我们今天所熟悉的百世快递。进入2016年,“百世汇通”作为百世集团旗下快递子品牌,更名为现在的百世快递。

百世物流自诞生以来,就拥有很强的阿里系基因。公司在成立后的2008年即获得阿里巴巴1500万元人民币的天使轮投资,而在后来的多轮融资中也均能看到阿里巴巴集团的身影。

截止目前,阿里巴巴占百世集团股份超过23%,为公司第一大股东,超过创始人周韶宁13%的股权。

百世物流作为阿里旗下菜鸟网络的重要成员,是阿里最早期在物流领域布局的棋子。然而,作为阿里物流体系内的“亲儿子”(阿里天使轮投资百世,其他通达系均为后期入股),百世物流却总给人“扶不上墙”的感觉。

从市值上来看,抛开“不站队”的顺丰以及服务于电商业务成长起来的京东物流外,光菜鸟网络内的通达系公司之间,百世物流是市值最小的公司。

A股上市韵达市值超过600亿元人民币,申通、圆通市值均在300亿元人民币上下,同为在美股上市的中通市值则达到200亿美金以上(约合1400亿元人民币),而百世集团目前市值则仅为不到20亿美元(约合140亿元人民币)。

除此以外,在各大物流公司早已实现盈利的情况下,百世集团目前仍然是已上市快递企业中唯一一家全年业绩仍处于亏损的公司。

作为一家以快递为最核心业务的物流公司,百世集团长期以来坚持的核心战略是重视技术投入,做一家轻资产的物流公司,通过持续的技术输出来解决传统快递行业效率低的问题,并最终实现盈利。这是一套标准的互联网公司打法,而这也与周韶宁多年以来互联网公司背景相一致。

然而这一套互联网公司解决问题的方法论,似乎并没有被很有效的套用在百世这家物流公司中,而这也体现在公司的财务数据中。

目前国内的快递行业,除顺丰及京东物流主打高品质高价格外,包括四通一达以及其他中小快递公司仍处在低价战的市场中。百世快递连年下降的票单收入也说明公司为了争夺市场份额,不得不加入到价格战中。

而票单收入的走低,在很大程度上将挤压公司成本及费用端,而这也就意味着百世快递不得不通过选择成本更低的运输方式等来节约整体成本及费用——体现在用户的使用感受上,就会是快递更慢了、不送上门了、包装又烂了等。而用户体验的降低也与公司技术输出增加快递效率所背道而驰。

另外,百世快递采取轻资产的加盟商模式,即使是在转运中心这样的核心资产上,百世仍然使用租赁场地加简单改造的模式,这也使得百世的快递在中转过程中很难快的起来。

采取轻资产的模式,对于公司扩张、快速抢占市场具有积极的效果(资产不用自建,省时间及资源),同时给在成本端给公司减少不小压力。

但轻资产的运营模式同样需要公司具有极强的运营及对资产的掌控能力,而物流行业由于转运环节多且复杂,本身就是一个相对难以实现“点对点,端到端”控制的行业,加之车队、转运中心、揽收末端均非自营,这也就导致了百世快递长久以来被钉在“服务差、速度慢”的快递行业耻辱柱上。开篇所看到的站点“黄摊子”、“暴利分拣”等情况也就不难理解。

尽管在最近几个季度,百世集团在盈利能力上体现持续提升,但其盈利能力的提升更多是来源于快运、供应链以及百世店加等业务,其最核心的快递业务在盈利性上并没有太大改善。

同时,值得注意的是,包括供应链、百世店加业务在2019年同比基本没有增长;百世快运业务虽然增长较快,但总体市场规模相比快递业务来说要小,因此将公司扭亏以及未来的增长完全寄托在非核心业务上,仍具有不小的风险。