微信公众号: 略大参考(ID:hyzibenlun)

周鸿祎与齐向东彻底分家的第一年,360借壳回归A股的第二年,这家公司交出了一份营收下滑的年报。

2019年,360公司实现营收128.41亿元,同比降低2.19%,实现归母净利润59.80亿元,同比增长69.19%,实现扣非净利润35.25亿元,同比增长3.13%。

C端业务触及天花板,与合伙人齐向东分家,B端和G端的政企业务,尚不能成为支柱,360在互联网竞争中,需要找到制胜法宝。

1、C端业务触及天花板

360过去一年的业绩透露着两个字:尴尬。

净利润增速69%看起来亮眼,但其中包括转让奇安信股权获得的净利润29.86亿元,占到净利润比重的50%。增速数字本身不得不大打折扣了。

营收下滑、扣非净利润仅增长3%,这些都指向一个信号:360主营业务陷入疲软。

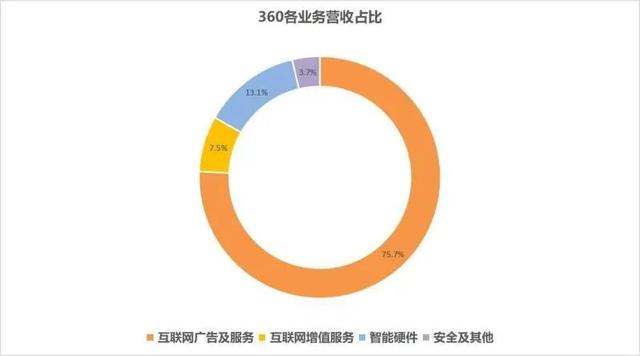

360的主营业务分为4个板块,分别是互联网广告及服务、互联网增值服务、智能硬件、安全及其他。在C端开创“免费杀毒”时代后,360 利用浏览器、搜索、360安全卫士等产品获客,通过广告、增值服务、智能硬件业务变现。

不过,作为国内第一大互联网安全公司,广告却是360营收的主要来源,称360是一家广告公司也不为过。

这家“广告公司”的日子并不好过。

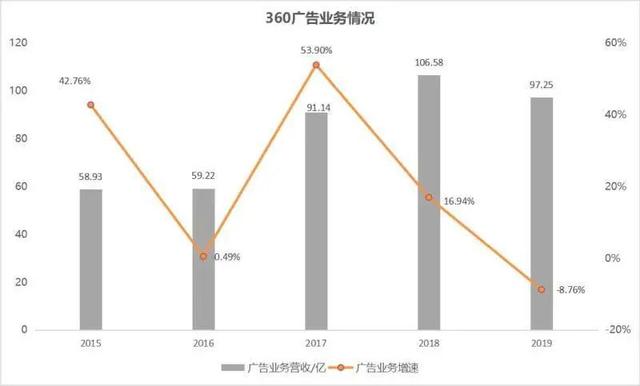

2019年,360通过互联网广告业务获得营收97.25亿元,2018年为106.58亿元,单广告业务就少了9.33亿元营收,同比下滑8.76%。广告业务的营收占比由81%下降到75.7%。

需要注意的是,2015—2019年,360互联网广告收入分别为58.93亿元、59.22亿元、91.14亿元、106.58亿元和97.25亿元,同比增速分别为42.76%、0.49%、53.90%、16.94%和-8.76%。

理解这条诡异的波动曲线,需要考虑到360 在 2016 年的私有化退市。

如果说360涉嫌在2016年隐藏广告收入,于2017年集中释放业绩,导致2015—2017年广告收入增长不均,那么2018年和2019年,其广告业务的增长放缓和下滑,可能就是正常态势了——整体经济环境下行,头条快手等新平台崛起,360的广告主被分流了。

广告之外,另一项为360贡献C端高毛利的业务是游戏。

广告和游戏在2019年的毛利率分别为72%、84%。它们还有个共同的关键词:下滑。2019年,360 游戏业务营收为 9.57 亿元,同比下滑18.59%。

另外两项主营业务,智能硬件和安全也不容乐观。

2019年,360智能硬件业务的营收为16.76亿元,同比增长65%,营收占比由10.9%提高到13.1%,但是智能硬件的毛利率仅有15%,远远低于广告和游戏的毛利率。

根据艾瑞咨询的数据,2019年末,360在PC安全产品的市场渗透率为97.84%,平均月活跃用户数保持在5亿以上,安全市场排名第一;PC浏览器市场渗透率为86.13%,平均月活跃用户数达4.4 亿。

渗透率越高,越表明360在PC端或已触及天花板,继续增长的空间不大。

可见,360在PC时代积累的流量优势,在移动互联网时代效果不再明显。它亟需找到新的流量获取渠道和方式,确保营收的持续增长。

2、B端政企业务,直面老搭档竞争

B端的政企业务,成为360想要抓住的新增长点。

360曾经在2018年年报中提到,“未来,政企安全领域将成为三六零的重要战略方向和新业务增长点,公司将全面拓展政企安全市场。”

2019年,360 安全及其他业务全年收入4.73亿元,同比增长75.15%,其中增量主要来源于政企安全业务。

不过,这块业务只占总营收的3.7%。

在政企安全的赛道上,360是个后生,起步比同胞兄弟奇安信晚了5年,且还要与头部安全硬件深信服、启明星辰等公司竞争。

奇安信的实际控制人是齐向东,曾长期担任360的二号人物,过去一直有“周主外、齐主内”的说法。

2014年6月,奇虎360企业安全集团成立,后更名为奇安信,主要从事2B业务。回归A股后,360公司主要做2C安全业务,由周鸿祎负责,2B业务的奇安信,由齐向东负责,两块业务并行发展独立运营。

可以说,奇安信是承载齐向东梦想的载体——拥有自己的上市公司。

360私有化退市时,齐向东持股比例由8.1%降为2.2%,套现37亿元人民币。360回A股上市时,齐向东仅持股1.79%,且退出高管行列。齐向东逐渐淡出360,将精力和金钱投入到奇安信。

2019年4月,360和奇安信彻底分开。

360 以37.3亿元的价格,出售所持的奇安信全部约22.59%股份,获得29.86亿元的投资收益。携手合作16年后,周齐二人最终分手,成为政企安全领域的正面竞争者。

战火很快燃起。

2019年8月20日,周鸿祎担任主席的第七届互联网安全大会刚结束,由奇安信主办的北京网络安全大会就于8月21日开幕。

类似的针锋相对还有很多。齐向东讽刺周鸿祎,“拿着服务于C端的软件去为政府服务,会被扫地出门。”周鸿祎则贬低齐向东,称奇安信与其他网络安全公司没什么两样,所以才会被他卖掉。

政企安全的赛道有多宽呢?

2016—2018年,奇安信营收分别为6.56亿元、14.58亿元、23.94亿元,年复合增长率达91%。而赛迪顾问在2019中国网络安全发展白皮书中称,2018年政企客户在网络安全产品和服务上的投入稳步增长,中国网络安全市场整体规模达到495.2亿元。赛迪顾问预测,到2021年中国网络信息安全市场将达到926.8亿元。

从奇安信的发展轨迹看360的政企业务,这块业务想象空间是有的。

不过,奇安信过去三年的营业利润分别为-1.15亿元、-3.46亿元、-1.57亿元。这也预示着,政企业务暂时无法成为360的支柱。

3、360还需完成28.64亿元对赌

源于对奇安信的清仓,360的净利润有了漂亮增长,2019年实现归母净利润59.8亿元,同比增长69%。2019年,360的净利率为46.33%,比2018年增长了19.61个百分点。

在毛利率下滑4.20个百分点,为65.33%的情况下,净利率的增长除了因转让奇安信股权,还有另一部分原因是360压缩了支出。

2019年,360的销售费用14.86亿元,同比下滑26.94%,管理费用6.98亿元,同比下滑16.67%,财务费用-5.96亿元,同比下滑72.76%,三费的费用率由19.24%下降到12.36%。

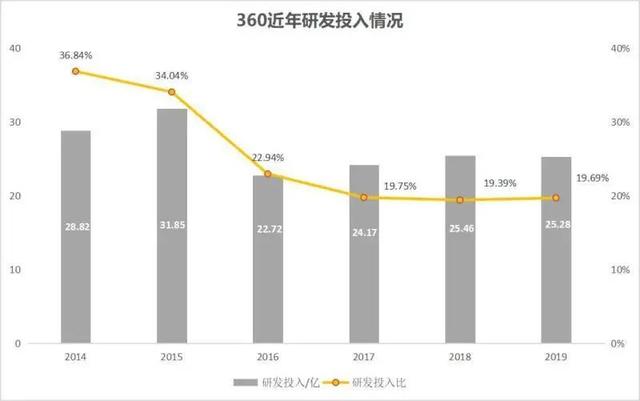

需要注意的是,近年来360的研发投入在整体下降。

2014—2019年,360的研发投入分别为28.82亿元、31.85亿元、22.72亿元、24.17亿元、25.46亿元、25.28亿元,占同期营业收入的比例36.84%、34.04%、22.94%、19.75%、19.39%、19.69%。

2019年之前,360的研发投入比重已经连年下降。在加码进军政企安全领域的2019年,360 继续缩减研发投入,研发投入比上涨是因为营收下滑更为明显。

压缩费用或许是因为360作为借壳上市的公司,有着高额的对赌协议。

根据协议,360全资控股子公司三六零科技要在2017年至2020年,实现扣非净利润分别不低于22亿元、29亿元、38亿元、41.5亿元,4年至少要实现130.5亿元扣非净利润。

实际完成情况如何?

2017到2019年,360科技分别完成扣非净利润27.52亿元、35.68亿元和38.66亿元,三年累计超额完成对赌12.86亿元。同期,上市公司360的扣非净利润分别为27.52亿元、34.18亿元和35.25亿元,子公司360科技的净利润连续两年超过母公司。

至少从财务数据来看,过去三年里,360完成了对赌协议列出的每一年的扣非净利润目标。

根据业绩补偿协议,360只需要在对赌期限内,当期期末累计实际实现的净利润不低于累计承诺数即可。

这也意味着,到2020年末,360科技要累计完成130.5亿元扣非净利润。截至2019年末,360已实现101.86亿元扣非净利润,还有28.64亿元需要完成。

这大大缓解了360的压力。

2017和2018年,360均轻松超额完成对赌,但2019年仅超额完成0.66亿元,业绩压力显而易见。

根据2020年一季报,360实现营业收入22.5亿元,同比下降16.74%,归母净利润3.6亿元,同比下降44.42%。母公司业绩下滑,想必子公司360科技的业绩也不会很理想。不过,好在28.64亿元的目标,要比41.5亿压力小得多——幸好360没有把业绩压力都放在第四年。

不过,A股的上市公司中,经常有一批公司业绩对赌期限一过,就发生业绩变脸,营收或者净利润暴跌。360虽然是一家大型互联网公司,但业绩变脸的风险存在。

2020年2月,360迎来回归A股后的首次限售股解禁,除周鸿祎和他控制的公司外,其余战略股东均有减持,其中齐向东加速与360脱钩。根据一季报数据,齐向东在一季度减持约2200万股,套现超4亿元人民币。

360曾经在那场3Q大战中一举成名,然而,它如今已经被腾讯远远甩在身后。

目前360的市值约为1300亿元,与回归A股后一度高达4400亿元的市值相比,2年市值蒸发了3100亿元。腾讯目前市值4万亿港元,约合3.65万亿人民币,市值是360的28倍。

360很难。C端,找不到太多新故事可讲,B端和G端,尚处于起步阶段,纵然故事的蓝图宏大,离成为360的支柱业务尚有很长的距离。

28.64亿元的小目标,也就成了那柄达摩克利斯之剑。